A külföldi eszközök iránti kereslet 2022-ben érte el a nominális csúcsát.

Még egy hónapig van lehetőségük a devizahiteleseknek, hogy megszabaduljanak régi hiteleiktől. Legalábbis az átlátható árazás biztosító törvénymódosítás értelmében augusztus 31-ig kérhetik bankjuktól a kölcsön módosítását, hogy az megfeleljen az április elsejétől érvényes kritériumoknak. Ez az a törvény, amivel a kormány el kívánja érni, hogy a banki hitelkínálat átlátható és összehasonlítható legyen, a pénzügyekben kevésbé járatosaknak is. Ez és a 11 hónapos csúcs közelében lévő euró és svájci frank árfolyam a devizahiteleseknek azt is lehetővé teszi, hogy forintosítsák hitelüket. Érdemes lecsapni a lehetőségre?

Április elsejétől él a 2011. évi CXLVIII. törvény, ami a kölcsönök kamatai és a teljes hiteldíj mutató korlátozása, valamint az átlátható árazás biztosítása érdekében az egyes pénzügyi tárgyú törvények módosítását tartalmazza. A törvény értelmében egy hitel akkor átlátható, ha az ügyleti kamat legalább 3 évre fixálva van, vagy valamilyen referenciahozamhoz kötött. Akinek hitele, akár devizahitele nem ilyen, egyszer kérheti a szerződésmódosítást.

Forinthitelesek forintra, euróhitelesek euróra vagy forintra, a frankhitelesek mind a három devizanemre válthatják tartozásukat, aminek akkor van a legnagyobb értelme, ha valamilyen mértékben csökken is ezzel a törlesztőrészlet. A magas forinthitel kamatok miatt viszont, az biztos, hogy változatlan árfolyamok mellett többet kell fizetni a forintosítóknak. Azoknak lehet a forintosítás megoldás, akik szerint hosszútávon a forint nagyobb arányú gyengülése várható, így esetlegesen a magasabb kamatok mellett is érdemes a mostani árfolyammal kalkulált forinttartozást fizetni.

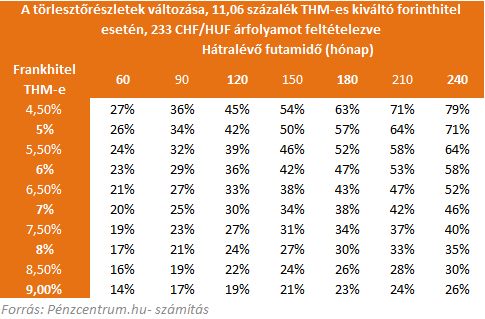

A jelenleg nagyon alacsony díjjal számolt devizahitelek forintra váltása esetén akár 40-70 százalékos törlesztőrészlet növekedésre is lehet számítani, még akkor is ha a legolcsóbb elérhető lakáscélú forinthitellel számolunk. A fenti táblázatban a várható törlesztőrészlet növekedéseket ábrázoltuk futamidőtől és a THM-től függően.

Mit mondanak a bankok?

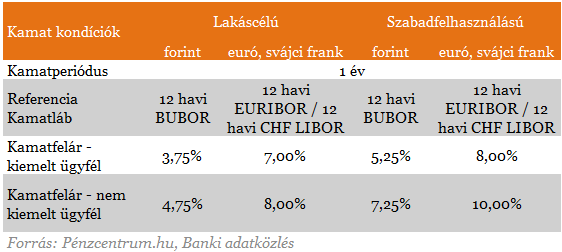

Júniusban a legtöbb bank arról számolt be, hogy a lehetőség után érdeklődők száma 10 fő alatt maradt és az azonos devizában maradó ügyfelek díjai sem változhatnak jelentős mértékben. Egy banki

válaszban mellékelt táblázat szerint a nem kiemelt ügyfélnek

számító devizahitelesek például 11,22 százalékos THM-re számíthatnak, a

kiemelt ügyfelek ennél némileg alacsonyabbra 9,22 százalékra.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Új kockázatok

Új kockázatok jelenhetnek meg a szerződésmódosításkor,a például a referenciakamatozásra váltással. Referencia kamathoz (LIBOR, EURIBOR) kötött ügyletek esetében ugyan a kamatfelár mértéke a futamidő végéig nem változhat (csak a jogszabályban meghatározottak szerint pl.:késedelmes fizetés), azonban a referencia kamat mértéke módosulhat, ami kamatfordulókor befolyásolja az ügyfél által fizetendő kamat és egyben a törlesztőrészlet mértékét. Tehát ha az EURIBOR a jelenlegi szintről emelkedik 1%-ot, akkor az 1%-kal magasabb ügyleti kamatot eredményez. Ennek okán az ügyfélnek megfontoltan és körültekintően kell döntést hoznia, változtat-e a jelenlegi szerződésén. Érdemes tisztában lenni avval is, hogy a kölcsön futamideje alatt az ügyfél által választott hiteltípusnak megfelelően 1 vagy 3 éves kamatrögzítést alkalmazunk, amely azt jelenti, hogy a kölcsön kamatlába évente / háromévente, a szerződés évfordulójakor kerül felülvizsgálatra.

A külföldi eszközök iránti kereslet 2022-ben érte el a nominális csúcsát.

Az ingatlanvásárlást tervezők 30%-a kifejezetten az Otthon Start miatt döntött úgy, hogy lakást, házat vásárol.

Az előző negyedév enyhe növekedése után ismét csökkenő szakaszba került a fizetőképességi index.

A Magyar Bankszövetség értetlenül áll az úgynevezett extraprofitadó tervezett emelése előtt - ezt ők írták friss közleményükben.

Októberben az értékesítési idők szinte minden szegmensben tovább rövidültek, miközben a kereslet az augusztusi rekord után fokozatosan csökkent.

A megnövekedett kereslet nemcsak a 70 millió forint alatti ingatlanokat szívta fel, hanem a már évek óta piacon lévő házakat is.

Az Otthon Start indulása óta egy átlagos hónaphoz viszonyítva mintegy egyharmados növekedést tapasztalt a lakáshitek iránt érdeklődők számában a CIB Bank.

Egyre nagyobb összegben tudják igényelni hazánk legnépszerűbb ingatlanfedezet nélküli hitelét.

A szeptemberi hitelstatisztikai adattokból egyértelműen látszik, hogy a támogatott hitelek aránya a teljes hitelkihelyezésben jelentősen megugrott.

Az MNB legfrissebb lakossági megtakarítási felmérése szerint javultak a magyarok anyagi helyzetükre vonatkozó várakozásai.

Október végével megszűnt a bankok vállalása az 5%-os kamatplafonnal kínált zöld lakáshitelekre a 35 év alatti fiatalok számára.

Az MBH Bank novemberben több alkalommal is karbantartást végez informatikai rendszerein, ami átmeneti szolgáltatáskieséseket okozhat a digitális banki platformokon.

Az első lakásszerzőkre vonatkozó elvárásokat és a TB jogviszonyhoz kapcsolódó feltételeket is módosítja a kormány.

A Magyar Nemzeti Bank jelentős módosításokat hajt végre a jelzáloghitel-finanszírozás megfelelési mutató (JMM) szabályozásában.

Az OTP Bank új fejlesztésének köszönhetően az OTP SZÉP kártyával már digitálisan is lehet fizetni, ami még kényelmesebbé teszi a mindennapi használatot.

A magyarországi kölcsönök felét pénzintézetektől, másik felét viszont rokonoktól, barátoktól veszik fel az emberek. Ennek az ügyletnek is megvannak azonban a szabályai!

Mindenképp érdemes megfogadni a szakértők tanácsait annak kapcsán, mire érdemes figyelnie, aki most Otthon Start-hitel felvételére készül.

A Bankmonitor szerint nagyságrendileg 100 ezer ember élhet ezzel az új, jelentős kedvezménnyel.

A friss vajas croissant és a Milbona kávés tejitalt november 16. vasárnapig jelentős kedvezménnyel lehet megvásárolni.

A Gránit Bank ügyfélkörének digitális affinitását jelzi, hogy körükben az egyszer használatos kártya (EHK) használata még magasabb, az ügyfelek harmada él ezzel a lehetőséggel.

A legtöbben úgy gondolkodnak az öngondoskodásról, mint megtakarításról vagy jól megírt végrendeletről.