A Pénzcentrum annak járt utána, hogyan működik az előtörlesztés az Otthon Start hitelnél, és pénzügyileg mikor lehet ésszerű döntés a hitel idő előtti visszafizetése.

A fővárosi ingatlanpiaci index segítségével azt kívánjuk bemutatni, hogy az aktuális lakásárak és bérleti díjak alapján ingatlanbefektetéssel, vagy a pénzünk bankban történő lekötésével érhetünk el magasabb hozamot. A jegybanki alapkamat 11,5 %-ra történő emelésével arányosan nőttek a lekötött betétekkel elérhető hozamok, de némileg emelkedtek a használt lakás árak is az elmúlt negyedévben. Az előző vizsgálatunk óta eltelt időszakban fordult a kocka és jelen állás szerint a bankbetétekkel lehet magasabb hozamot elérni.

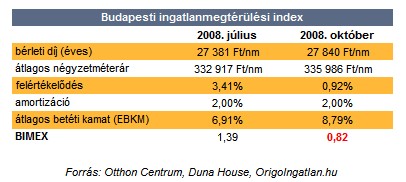

A BIMEX-módszer segítségével megállapíthatjuk, hogy az ingatlanpiacon elérhető értéknövekedés és a bérbeadásból származó hozamok milyen viszonyban vannak a kereskedelmi bankok által kínált lekötött betétek kamataival. A mutató 1-es érték esetén azonos megtérülést feltételez, felette az ingatlanpiac teljesít jobban, alatta a banki lekötések hoznak nagyobb hasznot.

A számításokat a cikk végén megjelölt ingatlanközvetítő cégek adatbázisai, valamint a kereskedelmi bankok honlapján található lakossági hirdetmények adatai alapján végeztük.

Első lépésben megvizsgáltuk a fővárosi albérlet árakat. A havi bérleti díjak és a számításba vett ingatlanok alapterületéből megállapítottuk az egy négyzetméterre eső átlagos bérleti díjat. Az ingatlanközvetítők használt lakásokra vonatkozó adatbázisaiból számított kínálati átlagárat összevetve a bérleti díjakkal, megkaptuk az éves bérleti hozamot.

Az ingatlanbefektetésünk hozamát a lakásárak változása és az albérleti hozam összege adja, csökkentve az amortizációval. A banki összehasonlításhoz szükségünk volt a piacon elérhető lekötött betétek átlagos kamatára, mely adatokat a banki honlapokon található hirdetményekből gyűjtöttük. A két mutatót hányadosa megmutatja, hogy a banki- vagy az ingatlanbefektetés kínál kedvezőbb lehetőséget a számunkra.

Fordult a kocka: ezúttal a bankbetét a befutó!

Az ingatlanpiac vizsgálatakor említést érdemel az a tény, hogy az adatbázisokban szereplő kínálati árakat az eladó határozza meg, de a majdani tényleges vételár az esetleges alku mértékének megfelelően változhat. Az index-számítás átlagok alapján történik, végeredményben piaci tendenciákra utal. Ingatlanbefektetésünket több tényező is egyedileg befolyásolhatja, ilyenek a lakás elhelyezkedése, mérete, fekvése, kiadhatósága.

A BIMEX értéke a júliusi vizsgálat óta eltelt negyedévben 1,39-ről, 0,82-re csökkent. Az elmúlt negyedévben az átlagos bérleti díjak kis mértékben emelkedtek, kora ősszel megélénkült az albérletpiac, de az iskolakezdést követően újra normalizálódott a helyzet. Amíg a vizsgált időszakban a használt lakások átlagos felértékelődése 0,92 %-ra mérséklődött, a betéti kamatok a monetáris politikai döntésnek köszönhetően szárnyalni kezdtek, ez pedig azt eredményezte, hogy a bankbetétek felé billent a mérleg nyelve.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,9%, a Magnet Banknál 7,03%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál pedig 7,29% . Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az albérleti piacon, a júliusban mért 2 282 Ft-os egy négyzetméterre eső átlagos havi bérleti díj 2 320 Ft-ra változott, miközben a fővárosi lakások átlagos kínálati négyzetméterára 332 917 Ft-ról 335 986 Ft-ra emelkedett. Az amortizációs tényező mértékével (2 %) korrigáltuk az ingatlanhozamot.

Bár sokak szerint ingatlant vásárolni mindig érdemes, ezúttal a magasabb hozamok a bankbetétek mellett szólnak. A pénzintézetek által kínált egyre magasabb kamatok számos ügyfelet csábítanak a bankfiókokba. Aki a bankban fialtatja a pénzét, annak nem kell bajlódni a bérbeadással járó kötelezettségekkel. A lekötött betétek és a megtakarítási számlák sokkal erősebb alternatívát jelentenek az ingatlanbefektetéssel szemben, mint akár egy negyed- vagy egy fél évvel ezelőtt.

A számításokhoz az Otthon Centrum, a Duna House és az OrigoIngatlan.hu adatbázisait használtuk fel. A felhasznált adatokat október 28. és október 30. között gyűjtöttük.

A Pénzcentrum annak járt utána, hogyan működik az előtörlesztés az Otthon Start hitelnél, és pénzügyileg mikor lehet ésszerű döntés a hitel idő előtti visszafizetése.

A MOHU információi szerint három kerületben már lezárult a lomtalanítás 2026-ra és további háromban a tavasz folyamán történik majd.

Több támogatási programot is elindított a társasházak számára az egyik fővárosi önkormányzat.

A piaci erőviszonyok egyértelműen a vásárlóknak kedveznek.

A budapesti lomtalanítás alkalmával is kizárólag a háztartásban feleslegessé vált nagydarabos hulladék (pl. elhasználódott bútor, ágybetét, szőnyeg) helyezhető ki a ház elé.

Sérülés nem történt, a buszok viszont terelt útvonalon közlekednek a helyreállításig.

Az elmúlt időszakban megtört a bérleti díjak növekedési üteme, sőt, több hónapos árcsökkenés is tapasztalható volt.

Két év hirdetés után gazdára talált Zámbó Jimmy egykori csepeli otthona. A környéken élők abban bíznak, hogy a tulajdonosváltással végre visszatér a nyugalom az utcába

Hagyományosan a paneleket olcsóbban kínálják, mint a tégla lakásokat, azonban az utóbbi időben egyre több olyan város és kerület azonosítható, ahol fordult a kocka.

A jövőben nem engedélyezik a zártkerti ingatlanok művelés alóli kivonását. A szigorítás kizárólag a luxusnyaralók terjedését gátolja.

Elkészült a 2025-ös boldogságtérkép. Több mint 15 ezer válasz rajzolja ki, hol a legjobb, és hol a legnehezebb ma élni hazánkban. Mutatjuk az eredményeket!

A rendőrök még a szórakozóhely kamerafelvételeit is másodpercről másodpercre átnézték, hogy kiderítsék, mi történt a fiatal fiúval.

A támogatott hitel elkülönített óvadéki számlára kerülhet, így a kivitelező csak a lakás elkészülte után juthat hozzá.

Ki hinné, hogy Dániában, Hollandiában, Ausztriában Finnországban vagy Svájcban a legproblémásabb a külföldiek helyzete, vagy hogy a törökök, olaszok messze jobban bánnak a nőkkel.

Az OTP Ingatlanpont elemzése szerint ez jelentős adminisztratív könnyítést hozhat a fejlesztőknek, és felgyorsíthatja a beruházásokat.

Az Egyesült Arab Emírségek ingatlanpiaca komoly próba elé került, miután iráni rakétacsapások érték Dubaj és Abu-Dzabi repülőtereit, kikötőit és lakóövezeteit.

Mikor van nőnap 2026-ban? Mutatjuk, mitől érdekes a nemzetközi nőnap eredete és mióta van nőnap. A története régebbre nyúlik vissza, mint hinnénk.

A kedvezményes hitel sokaknak megnyitotta a piacot, de a besorolási problémák, az infrastruktúra hiányosságai és a banki szigor miatt a vásárlóknak alaposan fel kell készülniük.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

Új akcióval köszönti a tavaszt a SPAR országszerte.