A tavalyi, hektikus lakáspiaci év után 2026-ban nyugodtabb, kiegyensúlyozottabb működés jöhet a magyar ingatlanpiacon az OTP szerint.

Az ingatlanárak csökkenésére lehet számítani Annak ellenére, hogy a mögöttünk álló évek sem voltak túl rózsásak, nagyon úgy tűnik, hogy a legrosszabb még csak most következik a magyar ingatlanpiacon. A lakáshitelek szigorítása és a gazdasági visszaesés együttes hatása éles visszaesést hozhat idén és 2010-re egyaránt.

30 %-os visszaesés sincs kizárva

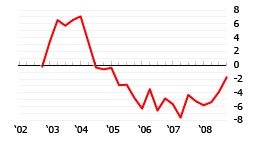

A nemzeti bank adatai szerint a 2004-től eltelt időszakban reálértéken évi 2,7- 5,7 %-os visszaesést élt meg a fővárosi lakáspiac. A Colliers International előrejelzése szerint idén 10 %-os árcsökkenés jöhet, de egyes ingatlantípusok körében a 30 %-os visszaesés sem kizárt.

A magyar államadósság növekedése, a költségvetési deficit emelkedése, a jelzálogpiac - különösen a devizahitelek - zsugorodása és a forint gyengülése visszavetette a külföldi befektetők bizalmát. A magyar fizetőeszköz tavaly ősszel néhány hét leforgása alatt 20-30 %-ot vesztett az értékéből az euróval szemben.

Országunk kénytelen volt az IMF-hez fordulni segítségért, a 25 milliárd dolláros hitel csak tompítani tudta a negatív hatásokat. A bankok többsége felfüggesztette a svájci frank hiteleket, melyek 2007-ben és 2008 első három negyedévében az új hitelkihelyezések 80-90 %-át tették ki.

Az idei gazdasági visszaesést már 6 %-osra prognosztizálják, az Ecostat ennek megfelelően 8-9 %-os ingatlanár csökkenést vár. A lakástámogatások megszüntetése után kérdés, hogy mikor lesz legközelebb olyan év a magyar ingatlanpiacon, mint például a 2003-as, amikor az árak 5,45 %-kal emelkedtek.

A támogatások fellendítették a piacot

A támogatott hitelek az évtized elején történő bevezetése élénkítő hatással volt a piacra, a kamattámogatás, a szocpol és az illetékmentesség sok fiatal pár lakhatási problémáját megoldotta. 2003-ra az újépítésű ingatlanokra kihelyezett lakáshitelek aránya 29 %-ról 68 %-ra emelkedett.

A kormányváltást követően a támogatott lakáshiteleket több lépésben korlátozták, az első szigorítások a használt lakások piacát tette tönkre, az intézkedések hatályon kívül helyezése az újépítésű lakások piacát is évekre visszavetheti. Ugyanakkor a támogatások fenntartása tovább terhelné az ország több sebből vérző költségvetését.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A rendszerváltást követő lakásprivatizáció sokak szerint elhibázott lépés volt, az országban a magántulajdonban lévő lakások aránya néhány év alatt szokatlanul magas 92 %-os szintet ért el. A lakások műszaki állapota sok esetben hagy kívánnivalót maga után, a lakásállomány 15 %-ában nincs vezetékes víz, negyedében pedig fürdőszoba.

A frankhitel tündöklése és bukása

A 2003-as első lépésben végrehajtott szigorításokat követően az ország jelzáloghitel piaca új termékkel, a devizahitelekkel bővült. Fokozatosan egy új slágertermék a svájci frank hitel vette át a támogatott hitelek szerepét. A devizahitelek dominanciája az évtized második felér olyan méreteket öltött, hogy több bank is fontolóra vette a néhány százalékos piaci részesedéssel bíró forint alapú hitelek értékesítésének megszüntetését (ezt azonban egyik pénzintézet sem hajtotta végre). 2008-ra a teljes lakossági hitelállomány 57 %-át a frankhitelek tették ki.

Az átlagos CHF hitelkamatot 3,29 %-ra szorították le, szemben a 4,3 %-os EUR alapú és a 9,13 %-os HUF alapú hitelkamatokkal. Az ügyfelek joggal választották az alacsonyabb hitelterheket kínáló deviza alapú termékeket. A termék virágkora 2008 októberében véget ért, a frankhitelezés gyakorlatilag néhány hónap alatt megszűnt az országban. A forint gyengülésével a lakáshitelesek törlesztőrészletei és a fennálló hiteltartozás az égbe szökött.

A kosz és a graffiti maradt, a külföldiek elmentek

A tavalyi, hektikus lakáspiaci év után 2026-ban nyugodtabb, kiegyensúlyozottabb működés jöhet a magyar ingatlanpiacon az OTP szerint.

A Pénzcentrum annak járt utána, hogyan működik az előtörlesztés az Otthon Start hitelnél, és pénzügyileg mikor lehet ésszerű döntés a hitel idő előtti visszafizetése.

A MOHU információi szerint három kerületben már lezárult a lomtalanítás 2026-ra és további háromban a tavasz folyamán történik majd.

Több támogatási programot is elindított a társasházak számára az egyik fővárosi önkormányzat.

A piaci erőviszonyok egyértelműen a vásárlóknak kedveznek.

A budapesti lomtalanítás alkalmával is kizárólag a háztartásban feleslegessé vált nagydarabos hulladék (pl. elhasználódott bútor, ágybetét, szőnyeg) helyezhető ki a ház elé.

Sérülés nem történt, a buszok viszont terelt útvonalon közlekednek a helyreállításig.

Az elmúlt időszakban megtört a bérleti díjak növekedési üteme, sőt, több hónapos árcsökkenés is tapasztalható volt.

Két év hirdetés után gazdára talált Zámbó Jimmy egykori csepeli otthona. A környéken élők abban bíznak, hogy a tulajdonosváltással végre visszatér a nyugalom az utcába

Hagyományosan a paneleket olcsóbban kínálják, mint a tégla lakásokat, azonban az utóbbi időben egyre több olyan város és kerület azonosítható, ahol fordult a kocka.

A jövőben nem engedélyezik a zártkerti ingatlanok művelés alóli kivonását. A szigorítás kizárólag a luxusnyaralók terjedését gátolja.

Elkészült a 2025-ös boldogságtérkép. Több mint 15 ezer válasz rajzolja ki, hol a legjobb, és hol a legnehezebb ma élni hazánkban. Mutatjuk az eredményeket!

A rendőrök még a szórakozóhely kamerafelvételeit is másodpercről másodpercre átnézték, hogy kiderítsék, mi történt a fiatal fiúval.

A támogatott hitel elkülönített óvadéki számlára kerülhet, így a kivitelező csak a lakás elkészülte után juthat hozzá.

Ki hinné, hogy Dániában, Hollandiában, Ausztriában Finnországban vagy Svájcban a legproblémásabb a külföldiek helyzete, vagy hogy a törökök, olaszok messze jobban bánnak a nőkkel.

Az OTP Ingatlanpont elemzése szerint ez jelentős adminisztratív könnyítést hozhat a fejlesztőknek, és felgyorsíthatja a beruházásokat.

Az Egyesült Arab Emírségek ingatlanpiaca komoly próba elé került, miután iráni rakétacsapások érték Dubaj és Abu-Dzabi repülőtereit, kikötőit és lakóövezeteit.

Mikor van nőnap 2026-ban? Mutatjuk, mitől érdekes a nemzetközi nőnap eredete és mióta van nőnap. A története régebbre nyúlik vissza, mint hinnénk.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

Új akcióval köszönti a tavaszt a SPAR országszerte.