Az eset rávilágít a családtámogatási rendszer bürokratikus csapdáira, a hiányos ügyféltájékoztatás súlyos következményeire, és felveti a jogszabály-módosítás szükségességét.

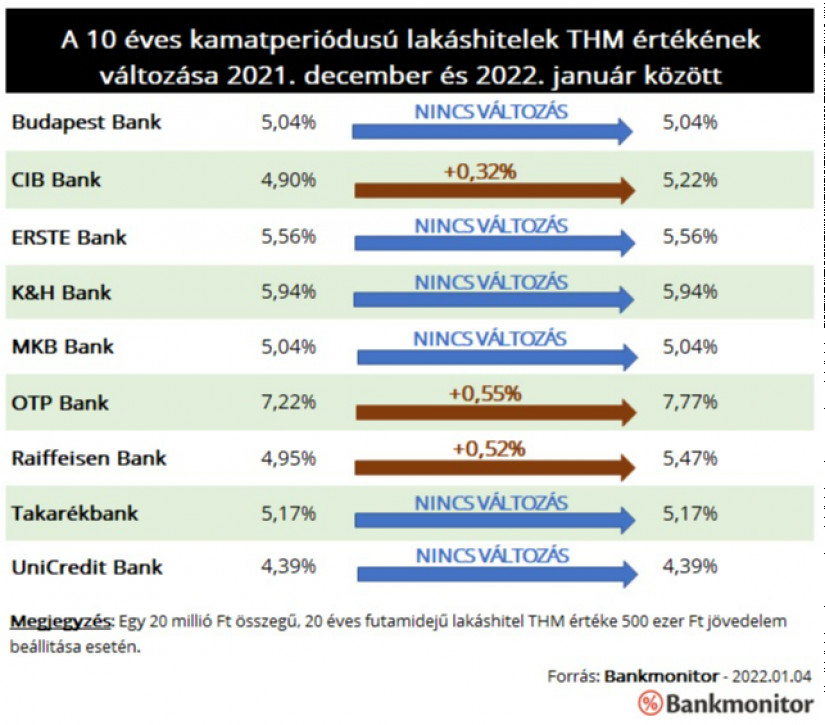

2022. január első napjaiban 3 nagybank is megemelte új lakáshitelének kamatát, ezzel tovább folytatódott a lakáskölcsönök drágulása. A három érintett pénzintézetnél 0,3-0,5 százalékponttal emelkedett a legnépszerűbb 10 éves kamatperiódusú kölcsön THM értéke. Az eddigi kamatemelések hatását nagyon jól mutatja, ha az idén januári és a tavaly év eleji ajánlatokat összevetjük. Egy új, 20 millió forint összegű hitelre 3,3 millió forinttal kell többet fizetni, azért, mert idén és nem 2021. év elején igényelték azt.

A magas infláció miatt a jegybank kamatemelési ciklusba kezdett, az irányadó kamatokat 0,6 százalékról 4 százalékra emelte. Ez pedig maga után vonta a jelzáloghitelek kamatemelkedését is. A kereskedelmi bankok egyre drágábban kínálnak lakáshitelt az érdeklődők számára.

A kamatemelés folyamata sajnos nem állt meg 2021-ben: a CIB Bank, az OTP Bank és a Raiffeisen Bank is úgy döntött, hogy 2022. januárját kamatemeléssel indítja. Ennek következtében a legnépszerűbb, 10 éves kamatperiódusú lakáskölcsönök THM értéke 0,3-0,5 százalékponttal emelkedett.

A kamatemelés miatt egy idén év elején igényelt 20 millió forint összegű, 20 éves futamidejű lakáshitel havi törlesztőrészlete a három érintett pénzintézetnél

3 500 - 6 700 forinttal magasabb, mintha a kölcsönt tavaly év végén vették volna fel.

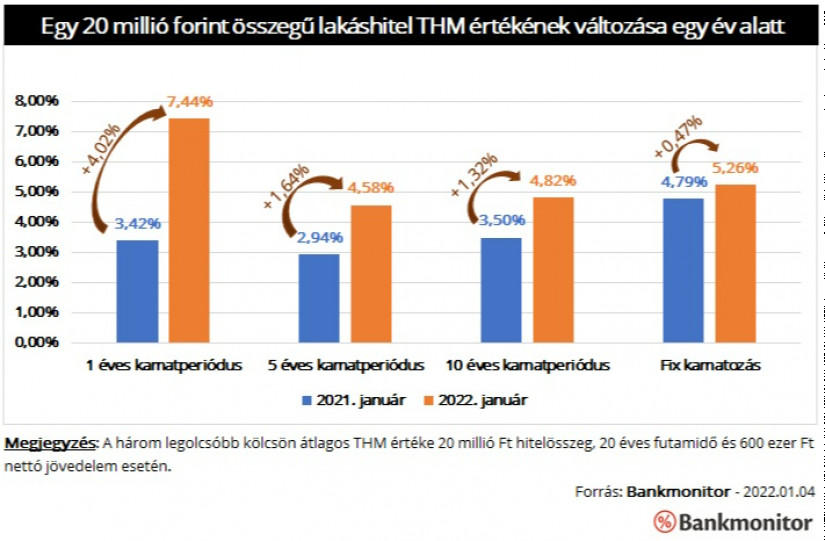

A kamatemelés hatását talán még jobban szemlélteti az, ha a jelenlegi és a 2021. év eleji ajánlatokat hasonlítjuk össze. Gyakorlatilag az összes lakáshitel kamata emelkedett az elmúlt évben. A legnagyobb mértékben a változó kamatozású konstrukciók drágultak: az egy éves kamatperiódusú kölcsönök THM értéke a duplájára nőtt egy év alatt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A fix kamatozású kölcsönök drágultak a legkisebb mértékben, ezen hitelek THM értéke "csak" 0,47 százalékponttal emelkedett egy év alatt. A jelenleg legnépszerűbb, 10 éves kamatperiódusú lakáscélú jelzáloghitelek éves átlagos költsége 1,32 százalékponttal emelkedett. Ez egy 20 millió forint összegű kölcsön esetében 15 ezer forint törlesztőrészlet-emelkedést jelentene 20 éven keresztül. Vagyis 3,3 millió forintot spórolhatott valaki csak azért, mert egy évvel korábban vette fel a kölcsönét.

A Bankmonitor elemzői szerint a kölcsönök drágulásának azonban még koránt sincs vége, szakportál várakozása alapján a magas infláció miatt az irányadó kamatok további emelésére lehet számítani. Éppen ezért érdemes a lakásvásárlás előtt állóknak minél hamarabb döntést hozni és megigényelni a vásárláshoz szükséges lakáshitelt.

Az eset rávilágít a családtámogatási rendszer bürokratikus csapdáira, a hiányos ügyféltájékoztatás súlyos következményeire, és felveti a jogszabály-módosítás szükségességét.

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

A bankkártyás csalások összértéke 3,3 millió euróról 22,4 millió euróra nőtt, a fenyegetés már rendszerszintű az online fizetésekben.

Iránykereséssel, enyhe negatív korrekcióval indulhat a pénteki kereskedés a Budapesti Értéktőzsdén.

Egy év alatt látványosan megerősödött a forint: a dollár árfolyama közel 70 forinttal esett, négyéves mélypontra süllyedve.

A kezdeti sikeren felbuzdulva a család tagjai egyre több pénzt csaltak ki az idős férfitól.

A magyar lakáspiac élénk évet zárt 2025-ben: év végére 150-160 ezer közötti tranzakciószám valószínűsíthető a rendelkezésre álló adatok alapján.

Mint Lovasi ismertette: a 64 négyzetméteres ingatlanhoz tartozik egy 6 m²-es saját tároló és egy 1,7 m²-es erkély is.

A tiszta és illatos ruha a megfelelő mosógép kiválasztásával kezdődik, mert nem mindegyik mos, öblít vagy éppen centrifugál úgy, ahogy egy mosógéptől azt elvárhatnánk.

A történelmi belvároson kívül a házhozmenő térítésmentes lomtalanítás kérhető.

A kormány döntése nyomán a közszférában dolgozók szélesebb köre számára válik elérhetővé az évi nettó egymillió forintos otthonteremtési támogatás.

A rendőrség TOP 50-es körözési listáján szereplő, embercsempészés miatt elítélt demecseri férfit szlovák rendőrök fogták el Párkányban január 8-án.

A sajtóból értesültek a 25 éve meggyilkolt kisfiú szülei arról, hogy az ügyészség vádat emelt gyermekük feltételezett gyilkosa ellen.

Bár a januári rezsistop részletei egyre világosabbak, az átalánydíjas fogyasztókra vonatkozó hatás eddig kevésbé ismert.

A következő napokban többnyire borult, párás idő várható vegyes halmazállapotú csapadékkal, az ország nagy részén fagypont körüli hőmérséklettel.

Emberölés bűntette miatt emelt vádat az ügyészség annak az ügynek a gyanúsítottja ellen, amelyben egy 10 éves fiú, Till Tamás vesztette életét több mint huszonöt...

Az Eurostat legfrissebb statisztikái szerint a hazai lakáspiaci forgalom a tavalyi harmadik negyedévben mindössze 3 százalékkal haladta meg az egy évvel korábbit.

Miskolcon a szmogriadó tájékoztatási fokozata lépett életbe a levegőben mért magas szállópor-koncentráció miatt.

Még egy hétig dolgoznak a rezsistop pontos módszerein, de ma még nem derült ki egyértelműen, kire fog vonatkozni és hogyan.

Egyelőre nem világos, pontosan kik jogosultak a kompenzációra, milyen fogyasztásig jár a kedvezmény, és mekkora terhet ró mindez a költségvetésre.

A rendkívüli hideg és a Duna jegesedése próbára teszi a hazai energiarendszert, de az ellátás egyelőre zavartalan.

A rezsicég hangsúlyozza, hogy az elszámolás nem marad el, de a részletszabályok megjelenéséig az ügyfelek türelmét kéri.

Budapest I. kerülete is szigorítaná a rövid távú lakáskiadás feltételeit, akár teljes tiltást is kilátásba helyezve.