A lakásbiztosítási kampány első hetében a tavalyinál 7 százalékkal többen váltottak biztosítót - ez derül ki az egyik közvetítő friss adataiból.

Alig egy hete dördült el a startpisztoly és vette kezdetét az idei kötelező kampány, máris rekordokról beszélhetünk. Rekord számú online kalkuláció és váltás, minden eddiginél alacsonyabb átlagdíjak és minden idők legnagyobb megtakarítását érhetjük el, ha váltunk. Azonban mielőtt belefeledkezünk az újabb csúcsok által produkált számmisztikába, érdemes a dolgok mögé nézni. Hogyan tud egy veszteséges ágazat ilyen szintű díjcsökkenést produkálni?

A kötelező ágazat gyakorlatilag egész Európában veszteségesnek számít. Igaz, mindig vannak olyan piaci szereplők, akiknek sikerül nyereséget produkálniuk (tavaly hazánkban is volt 5 ilyen társaság). A gépjárműpark dinamikus növekedésének köszönhetően, a csökkenő tarifák mellett is nő a társaságok díjbevétele, tavaly 5,4 százalékos bővüléssel mintegy 129.3 milliárd forint volt. Azonban a szerződésállomány bővülésének köszönhetően, az egy kontraktusra jutó díjbevétel csökkent.

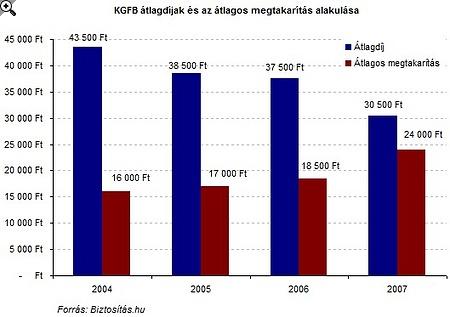

Ez nagyban köszönhető annak, hogy az átlagdíjak évről-évre egyre nagyobb mértékben csökkennek. Az előzetes becslések alapján idén az átlagdíjak mintegy 23 százalékkal mérséklődnek a tavalyi évhez képest.

Ezek a díjcsökkenések mindenképpen indokolják annak a kérdésnek a feltevését, hogy eddig fizettünk túl sokat a kötelező biztosításunkért vagy az egyre éleződ verseny áldozatokat fog követelni?

A kérdés megválaszolásához két dolgot kell megvizsgálnunk: a költségeket és a kedvezményeket.

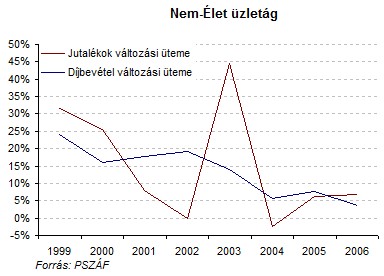

A piacon, az egy káreseményre jutó kárráfordítás és a kárgyakoriság fokozatosan csökken és európai viszonylatban is jónak mondható. A szerzési költségek díjbevétel arányos alakulás nő, ennek köszönhetően több biztosító igyekszik alternatív (diret biztosító) és saját hálózaton keresztül értékesíteni a termékeket.

A költségek változásának dinamikája tehát nem feltétlenül indokolja azt a drámai díjcsökkentést, amit a társaságok jelen pillanatban alkalmaznak.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,9%, a Magnet Banknál 7,03%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál pedig 7,29% . Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Ráadásul a végső tarifák mértékét egyre jobban meghatározzák a sűrűsödő kedvezmények. Gyakorlatilag minden piaci szereplő a különböző címeken juttatott kedvezményekkel igyekszik minél nagyobb és stabilabb ügyfélportfoliót építeni. Mivel a személyautók 36 százaléka B10-es kategóriában van, ezért a "hagyományos" kedvezmények mellett gyakran "szélsőséges" bónuszokat kell alkalmazni egy állomány növelése, vagy éppen csökkenésének megakadályozása érdekében. Ez pedig a ténylegesen fizetendő díjak további csökkenését generálja.

Tehát mivel a költségszintek alakulása nem tenne lehetővé ekkora mértékű díjcsökkentést, más területeken kell tovább keresgélnünk. Lehetőségük van a biztosítóknak más terültekből finanszírozni a kötelező szegmens veszteségét, potenciális ügyfelek reményében (bár ez a szemlélet nem valószínű, hogy hosszú távon képviselhető a tulajdonosok előtt). Elméletben lehetőség lenne a csökkenő kárhányad miatt a tartalékok átcsoportosítására is, különösen akkor, ha a kacsolódó költségek csökkentése is nagyobb mértékben valósul meg. Valamint, az utolsó lehetőség, hogy az eddig veszteségesként elkönyvelt ágazatot megtisztítják az oda nem kapcsolódó költségektől és kiderül, hogy valójában bőven van még tere a díjak csökkentésének.

Ezektől a feltevésektől függetlenül, az alacsony díjak és az egyszerűsödő folyamatok, valamint a kötelező kampány egyre nagyobb visszhangja sokakat ösztönöz arra, hogy egy olcsóbb terméket válasszanak maguknak, fittyet hányva a mögöttes szolgáltatás minőségére.

A Biztosítás.hu adatai alapján, portáljukon az elmúlt egy hétben mintegy 130 ezer kalkulációt végeztek és 5000-en szerződtek át más biztosítóhoz. Ez az előző év azonos időszakához képest mintegy 40 százalékos bővülést jelent. A CLB-nél tegnap délig 80 ezer kalkuláció történt és 1700-an váltottak biztosítót. Ezek az adatok mindenképpen egy új csúcsot vetítenek előre, sokan pedig már sejteni vélik a 700-ezres határ átlépését is.

Hatásosnak bizonyul tehát a biztosítók díjcsökkenési stratégiája, ami a szerződésszámok növekedését illeti, azonban ez mindenképpen az egy szerződésre jutó díjbevétel csökkenését és a veszteségek növekedését eredményezi.

A lakásbiztosítási kampány első hetében a tavalyinál 7 százalékkal többen váltottak biztosítót - ez derül ki az egyik közvetítő friss adataiból.

Miközben a felső tagozatos és középiskolás diákok többsége rendelkezik alapvető biztosítási ismeretekkel, saját felkészültségüket jóval alacsonyabbra értékelik.

Az aránytalanság különösen szembetűnő, ha más szakmák kötelező felelősségbiztosítási előírásaival vetjük össze a számokat.

A szombaton kitört közel-keleti háború miatt sok magyar utas rekedt külföldön, miközben az utasbiztosítások többsége nem nyújt fedezetet háborús vagy ahhoz hasonló helyzetekben.

A közel-keleti események miatt a Groupama Biztosító több száz ügyfele rekedt külföldön:

A szövetség közleményében arra hívta fel a figyelmet, hogy halaszthatatlan utazás esetén érdemes ellenőrizni, szerepel-e a célország a "nem ajánlott úticélok" között.

Az iráni háború okozta légtérzár és járattörlések miatt magyarok ezrei ragadtak külföldön, elsősorban az Egyesült Arab Emírségekben.

Nagyon fontos tudnivalókat közölt az egyik biztosítási alkusz azoknak, akik most a háború által érintett országokban vannak.

Több hazai biztosító is arról számolt be, hogy idén jóval több kátyúkár-bejelentés futott be az autósoktól. Van, ahol tízszeres emelkedést látnak.

A jegybank adatai alapján az éves díjak növekedése mindössze 1,8 százalék volt, ami részben a lakásbiztosítási kampánynak és a biztosítók önkéntes díjkorlátozásának köszönhető.

Az elemzés alapján a kármennyiség 36 százalékkal emelkedett az előző évekhez képest, és az éves károk közel harmada egyetlen nyári hónaphoz, a júliusi viharokhoz köthető.

Nemzetközi adatok szerint tízből két sportbaleset a sízéshez kapcsolódik.

Speciális fólia és fémeszközök segítségével már úgy képesek kinyitni, majd visszazárni akár a modern biztonsági ajtókat is, hogy annak semmilyen látható nyoma nem marad.

Márciusban harmadik alkalommal indul el a lakásbiztosítási kampány, amely az elmúlt két évben érezhetően felpezsdítette a hazai biztosítási piacot.

A felmérések alapján már nem az alacsony díj a döntő szempont, hanem a megfelelő fedezet, a magasabb kártérítés és a gyors kárrendezés.

Vádat emeltek egy hajléktalan férfi ellen, aki ellopta az eltűnt Egressy Mátyás telefonját, amelyet a 18 éves fiú egy éjszakai buszon hagyott.

Javában tart a tél és a síszezon, sok magyar pedig a környező országok síterepeit veszi célba.

A lépés mögött költségcsökkentési szándék állhat, ugyanakkor szakmai szempontból erősen kérdéses, mennyire bizonyul hatékonynak a döntés.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

Új akcióval köszönti a tavaszt a SPAR országszerte.