A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A piaci szereplők közül egyre többen a bajban lévő emberek kiszolgáltatott helyzetéből hasznot húzó uzsorásnak titulálják a gyorskölcsönöket kínáló vállalkozásokat. A cégeket folyamatosan támadják, a jelenlegi szabályozás nem elég szigorú a magas hiteldíjak kordában tartására. Az ombudsman kezdeményezte a kamatplafon bevezetését, amit a PSZÁF is támogat, de a döntés nálunk még várat magára. Nem úgy Lengyelországban, ahol már több mint két éve működik a kamatplafon intézménye.

Nem újszerű az elégedetlenség, a magyar felügyelet mellett, a briteknél a versenyhivatalnak, a lengyeleknél a kormánynak szúrt szemet a tisztességtelen kereskedelmi gyakorlat. Számos országban ingyenes segélyvonalat is működtetnek, ahol az ügyfelek panaszt emelhetnek az őket megtévesztő pénzügyi vállalkozások ellen.

Hazánkban a bankszövetség és az ombudsman is első körben a mindenkori jegybanki alapkamat tízszeresében (85 %), más javaslatok a háromszorosában (25,5%) korlátoznák a hiteleket terhelő maximális kamatok mértékét. A felügyelet elmondta, hogy a jelenleg piacon lévő szolgáltatók ettől jóval magasabb kamatszint mellett és a sorozatos ellenőrzések ellenére is folyamatosan végzik a tevékenységüket.

A magas teljes hiteldíj mutatókat a cégek üzletkötői szóban megpróbálják megszépíteni, majd az ügyféllel aláíratják a feltételek megismeréséről szóló nyilatkozatot. A tájékoztatóban a tényadatok szerepelnek, csak a hitelfelvevőnek sokszor ideje, energiája sincs végigböngészni minden számot, vagy eleve járatlan a pénzügyekben.

A francia és a német példát követve a lengyel kormány már 2005-ben elfogadta azt a törvényjavaslatot, mely szerint a mindenkori jegybanki alapkamat négyszeresének megfelelő mértékben maximalizálták a hitelnyújtás felső határát. A jogszabály 2006 februárjában lépett életbe. Az akkori alapkamat 5,5 % volt, ennek megfelelően a kamatplafont 22 %-ban állapították meg. Idén márciusban a lengyel jegybank 25 bázispontos emelés mellett döntött, ami a kamatplafon egy százalékpontos emelkedését eredményezte, ami még mindig jóval a tervezett magyar limit alatt marad.

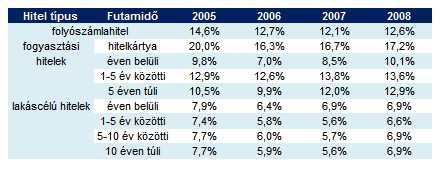

Az ország kedvelt célpont a külföldi befektetők körében a kedvező hitellehetőségek és az emelkedő ingatlanáraknak köszönhetően. A lengyel kamatszintre jellemző, hogy a lakáscélú hitelek átlagos kamatlábai 6,6-6,9 % között, a fogyasztási hitelek kamata pedig 10,1-17,2 % között változik a futamidő függvényében. A folyószámla hitelkeret igénybevételét átlagosan 12,6 %-os kamat terheli a 39 milliós országban. A lengyel inflációs célkitűzés 2,5 % volt, azonban az áprilisi 4 %-os adatok alapján ezt nem sikerült teljesíteni. A szakértők alapkamat emelésre számítanak a lengyel monetáris tanács következő ülésén.

A lengyel kormánynak sikerült határt szabni a kamatoknak, és az uzsorakölcsönök ideje lejárt. A gyorskölcsönöket nyújtó pénzügyi vállalkozásokat ennek az intézkedésnek megfelelően kötelezték a hitelezési- és az értékesítési politikájuk megváltoztatására és a hiteltermékeik megújítására. A módosítások a kamatot és a bírálati díjakat egyaránt érintették, mindkét költség-nemben korlátozásokat vezettek be, amire sajnos hazánkban még nem biztosítanak lehetőséget a jogszabályok.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A bankok által kínált lakáscélú és a szabad felhasználású hiteleket nem érintette érzékenyen a szankció, mert a határvonal alatti kamatszinten hiteleznek, de a magas kamatra gyorskölcsönt ígérő vállalkozásokat sikerült korlátozni az intézkedéssel.

Bár a britek szerint a kamatplafon korlátozza a versenyt, mégis egyre több országban döntöttek a bevezetése mellett. Írország, majd Ausztrália is csatlakozott a szabályt alkalmazó államokhoz, Japán pedig 29 %-ról 20 %-ra csökkentette a maximális kamat mértékét. Az egyes országok ezzel a szankcióval próbálják megakadályozni a lakosság teljes eladósodását.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.