Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

Havi szinten néhány ezer, éves szinten így pedig több tízezer forintot is meg tudnának takarítani a magyarországi devizahitelesek azzal a tervezett szabályváltoztatással, amely a Magyar Nemzeti Bank aktuális középárfolyamához kötné a kereskedelmi bankok havi törlesztő részletének elszámolását - derült ki a Portfolio.hu rövid vizsgálatából. Ezzel párhuzamosan ugyanakkor a bankok profitja szűkülne az ágazat egészét tekintve több milliárd forinttal is.

Egyelőre pontos részletek nem ismertek a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) elképzeléséről, Szász Károly, a szervezet frissen kinevezett elnöke egyelőre azt mondta, hogy úgy (is) próbálnak segíteni a devizahiteleseknek, hogy a kereskedelmi bankokat köteleznék arra: saját maguk által szabadon megállapított árfolyam helyett a Magyar Nemzeti Bank (MNB) aktuális középárfolyama alapján vonják le az ügyfelektől a havi hitel törlesztő részletét.

2010.07.06 13:09

Új javaslattal áll elő a PSZÁF a devizahitelesek megsegítésére

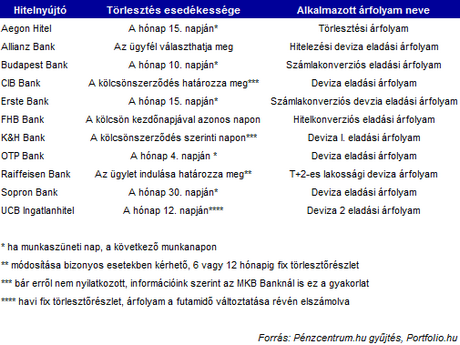

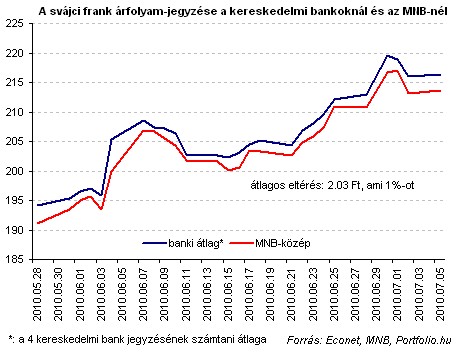

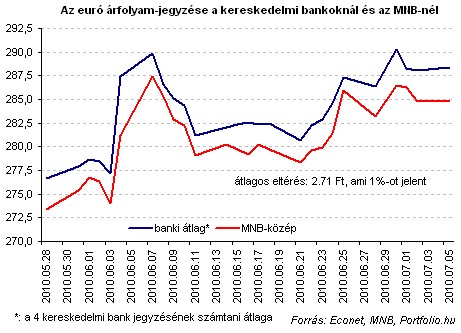

A Portfolio.hu rövid vizsgálata az elmúlt egy hónap kereskedelmi banki gyakorlatát vizsgálta (4 bank adatait tudtuk elérni: OTP Bank, CIB Bank, Raiffeisen Bank és Erste Bank). Ez alapján az látszik, hogy a bankok az MNB adott napi euró és svájci frank középárfolyamához képest átlagosan 2-3 forinttal, mintegy 1%-kal magasabb (a bankok szempontjából deviza eladási) árfolyamot alkalmaznak. Az, hogy az egyes bankoknál mikor kerül sor a törlesztésre, az alábbi táblázat foglalja össze.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Egyelőre nem világos, hogy ez a szabályozás is (ahogy a Nemzeti Eszközkezelő Társaság deviza- és forinthiteleseket megsegítő, eddig jelzett konstrukciója) csak a jelzáloghitelesekre, vagy a fogyasztási célú kölcsönökre is vonatkozna. Természetesen minden ügyfél azt szeretné, ha igen, a bankok azonban a profit oldalon ennek ellenkezőjében érdekeltek.

Magyarországon 2009 decemberében a PSZÁF adatai szerint mintegy 600 ezer devizaalapú jelzáloghitel-szerződés futott, amelyben benne vannak a fogyasztási célú jelzáloghitelek is. Amennyiben erre a 600 ezer darab hitelszerződésre vonatkozna a meglebegtetett szabályváltoztatás, és feltételeznénk, hogy a bankok ezek törlesztésénél havonta átlagosan 1400 forintot veszítenének a mostani helyzethez képest, akkor az éves szinten mintegy 10 milliárd forintos profitcsökkenést hozna a szektor egésze számára.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.