A külföldi eszközök iránti kereslet 2022-ben érte el a nominális csúcsát.

Az árfolyamrögzítés szinte minden részletét ismerjük már. Tudjuk, minek a 15 százalékát nem haladhatja meg a gyűjtőszámlán képzett tartozás törlesztőrészletete a 3. évtől. Arról viszont még keveset írtunk, hogy miként is halmozódik fel ez a tartozás. Egyrészt az árfolyamrögzítés következtében a havonta megspórolt összeg is jóváíródik a gyűjtőszámlán, de 3 havonta a tőkerészt terheli majd az addigi kamatok összege is.

A rendelet értelmében a piaci (bank által alkalmazott) és a rögzített árfolyam különbségére jutó törlesztőrész három évig forint alapú ún. gyűjtőszámla-hitelként halmozódik (amennyiben kisebb a piaci árfolyam a rögzítettnél, ennyivel csökken) háromhavonta tőkésíthető módon. Ez gyakorlatilag a hónapok folyamán egyre drágítja az árfolyamrögzítést.

Ugyan az árfolyamrögzítés alatt a hitel kamata legfeljebb az aktuális 3 havi BUBOR mértéke lehet (jelenleg közel 6,1 százalék), de a kamatok tőkésítése miatt az ügyfelek terhe nagyobb mértékben nő. Hiszen a 3. hónaptól kezdve (az első kamattőkésítés után) már a felhalmozott kamatok után is számolni kell ezt a 6,1 százalékos terhet.

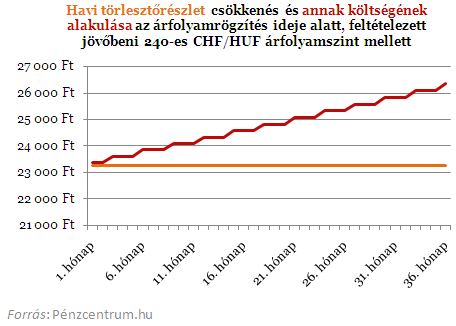

Nézzük mit jelent ez a gyakorlatban. Amennyiben marad a jelenlegi 240 forint körüli frank árfolyam egy átlagosnak mondható 8 millió forintos, 160 CHF/HUF-os árfolyamon 20 évre felvett hitel esetén havonta 23 259 forinttal csökkenhet a törlesztőnk 3 évig. Ennyivel csökken a családi kassza kiadása a 3 éves időszak minden egyes hónapjában, viszont idővel ennek a "takarékoskodásnak" a költsége egyre nő. Nem csak a megspórolt összeg kamataival, de a kamat kamataival is! A fent említett hitel esetében például első két hónapban még a 23 259 forint és annak kamata (116 forint) terheli a gyűjtőszámlát, de a 3 hónapban ez az összeg már 23 491 és annak kamatai, így érkezünk el az időszak végére számított 26 208 forintos havi teherhez. Így lesz a tartozás összesen 892 335 forint a harmadik év végére.

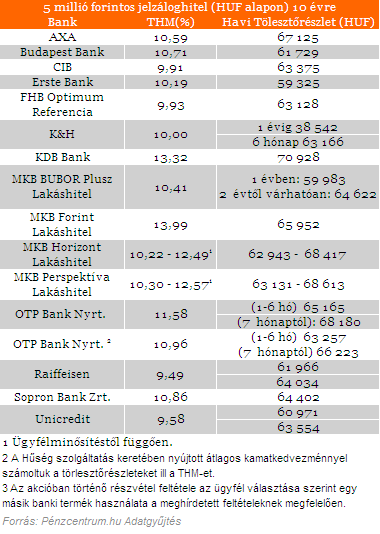

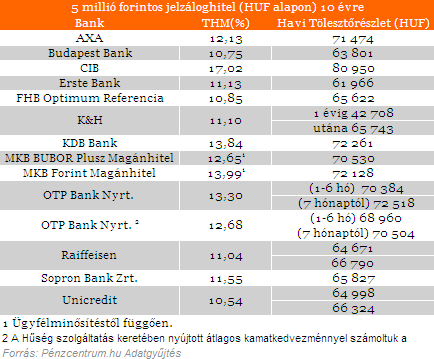

A gyűjtőszámla-hitel ez után egy úgynevezett annuitás hitelbe vált át, aminek a tulajdonsága, hogy a kamat változatlansága esetén a törlesztőrészletek sem mozdulnak el. A kamatokat a törvény nem rögzíti, de azt nem engedi meg, hogy az adott pénzintézet az adott devizahitellel azonos célú forinthitel aktuális kamatánál magasabb legyen. Az aktuális (júliusi) kamatokat a következő táblázatok tartalmazzák.

Lakáscélú jelzáloghitelek:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Szabadfelhasználású jelzáloghitelek:

A külföldi eszközök iránti kereslet 2022-ben érte el a nominális csúcsát.

Az ingatlanvásárlást tervezők 30%-a kifejezetten az Otthon Start miatt döntött úgy, hogy lakást, házat vásárol.

Az előző negyedév enyhe növekedése után ismét csökkenő szakaszba került a fizetőképességi index.

A Magyar Bankszövetség értetlenül áll az úgynevezett extraprofitadó tervezett emelése előtt - ezt ők írták friss közleményükben.

Októberben az értékesítési idők szinte minden szegmensben tovább rövidültek, miközben a kereslet az augusztusi rekord után fokozatosan csökkent.

A megnövekedett kereslet nemcsak a 70 millió forint alatti ingatlanokat szívta fel, hanem a már évek óta piacon lévő házakat is.

Az Otthon Start indulása óta egy átlagos hónaphoz viszonyítva mintegy egyharmados növekedést tapasztalt a lakáshitek iránt érdeklődők számában a CIB Bank.

Egyre nagyobb összegben tudják igényelni hazánk legnépszerűbb ingatlanfedezet nélküli hitelét.

A szeptemberi hitelstatisztikai adattokból egyértelműen látszik, hogy a támogatott hitelek aránya a teljes hitelkihelyezésben jelentősen megugrott.

Az MNB legfrissebb lakossági megtakarítási felmérése szerint javultak a magyarok anyagi helyzetükre vonatkozó várakozásai.

Október végével megszűnt a bankok vállalása az 5%-os kamatplafonnal kínált zöld lakáshitelekre a 35 év alatti fiatalok számára.

Az MBH Bank novemberben több alkalommal is karbantartást végez informatikai rendszerein, ami átmeneti szolgáltatáskieséseket okozhat a digitális banki platformokon.

Az első lakásszerzőkre vonatkozó elvárásokat és a TB jogviszonyhoz kapcsolódó feltételeket is módosítja a kormány.

A Magyar Nemzeti Bank jelentős módosításokat hajt végre a jelzáloghitel-finanszírozás megfelelési mutató (JMM) szabályozásában.

Az OTP Bank új fejlesztésének köszönhetően az OTP SZÉP kártyával már digitálisan is lehet fizetni, ami még kényelmesebbé teszi a mindennapi használatot.

A magyarországi kölcsönök felét pénzintézetektől, másik felét viszont rokonoktól, barátoktól veszik fel az emberek. Ennek az ügyletnek is megvannak azonban a szabályai!

Mindenképp érdemes megfogadni a szakértők tanácsait annak kapcsán, mire érdemes figyelnie, aki most Otthon Start-hitel felvételére készül.

A Bankmonitor szerint nagyságrendileg 100 ezer ember élhet ezzel az új, jelentős kedvezménnyel.

A friss vajas croissant és a Milbona kávés tejitalt november 16. vasárnapig jelentős kedvezménnyel lehet megvásárolni.

A Gránit Bank ügyfélkörének digitális affinitását jelzi, hogy körükben az egyszer használatos kártya (EHK) használata még magasabb, az ügyfelek harmada él ezzel a lehetőséggel.

A Pénzcentrum Fáy Zsoltot, a MagNetbank elnökét az elmúlt évek akvizícióiról, a növekedési tervekről, közösségi bankolásról, de a permakultúrális gazdálkodásról is kérdezte.

A legtöbben úgy gondolkodnak az öngondoskodásról, mint megtakarításról vagy jól megírt végrendeletről.