Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

Nem törleszthető elő a gyűjtőszámlán felhalmozott tartozás. Mindaddig nem, amíg a devizahitel nincs kifizetve az utolsó rappenig*. Ezt tartalmazza a tavaly elfogadott eredeti árfolyamrögzítési törvény, mely a tegnap elfogadott új árfolyamrögzítési törvény vázát is adja. Kérdésünkre a Bankszövetségnél elmondták, hogy kifejezett kormányzati szándék szerint maradt benne az előtörlesztés szigorú feltétele a végleges törvényben.

Megkérdeztük a Nemzetgazdasági Minisztériumot is, miért ragaszkodott ehhez, a hitelesekre nézve kedvezőtlen kitételhez, de a cikkünk megjelenéséig válasz nem érkezett. A Bankszövetség vezető tanácsadója, Müller János telefonos megkeresésünkre viszont megerősítette, hogy valóban nem lehetséges a gyűjtőszámlán felhalmozott tartozás előtörlesztése a devizakölcsön törlesztését megelőzően. Ez kormányzati szándék szerint van így, mondta el Müller, a bankrendszer stabilitásának megőrzése és a devizakitettség csökkentése érdekében.

Az előtörlesztés kérdése azért is lehet ilyen fontos, mert sokan gondolkoznak az árfolyamrögzítés ideje alatt megspórolt összeg megtakarításán, akár lakástakarékokban és ezt az összeget felhasználva kívánnak előtörleszteni. Nem mindegy tehát nekik, hogy mennyit is ér majd a megtakarított pénzük a védett időszak után, mennyivel csökkenhet majd így a havi törlesztőrészletük.

(2) A pénzügyi intézmény a devizakölcsön fedezetéül kikötött, ingatlanon alapított jelzálogjog törlésére vonatkozó engedélyt akkor adja ki a zálogkötelezettnek, ha a hiteladós a devizakölcsönből és a gyűjtőszámlahitelre vonatkozó hitelkeret-szerződésből eredő tartozását maradéktalanul megfizette.

(3) A pénzügyi intézmény devizakölcsönre és a hozzá kapcsolódó gyűjtőszámlahitelre vonatkozó hitelkeret-szerződést kizárólag együtt mondhatja fel.

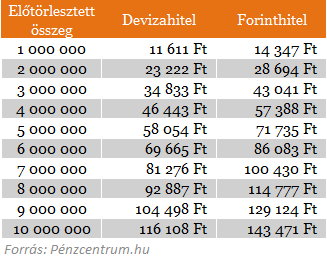

A rendelkezés igen kedvezőtlen lehet a devizahitelesekre nézve, hiszen a drágább forinthitel előtörlesztése nagyobb mértékben csökkenthetné a havi terhüket az árfolyamrögzítés után, mint a devizahitel visszafizetése. Az alábbi számítás alapján mutatjuk meg, hogy egységnyi összeg előtörlesztése milyen mértékű törlesztőrészlet csökkenést okoz a devizahitel és a forinthitel esetén. Feltételezett jövőbeni deviza THM 7 százalék, forint THM 12 százalék és a hátralévő futamidő 120 hónap.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Különösen akkor nem éri meg devizahitelünket előtörleszteni, ha csökkenő árfolyamokra számítunk. Ez igaz lesz akár öt év múlva is, amikor remélhetőleg a kedvezőbb gazdaságpolitikának köszönhetően ez könnyen elő is állat. Ebben az esetben sokakat tántorítanak majd el az elő- , illetve végtörlesztéstől, hiába rendelkeznek majd megtakarítással, részben pont az árfolyamrögzítésnek köszönhetően.

* 100 rappen = 1 svájci Frank

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.