Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

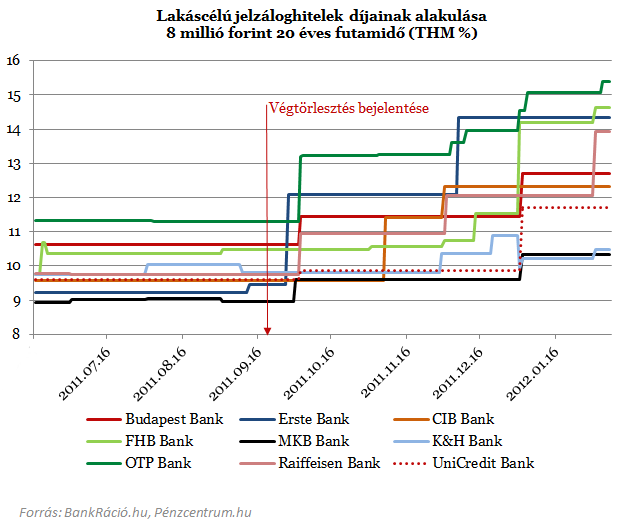

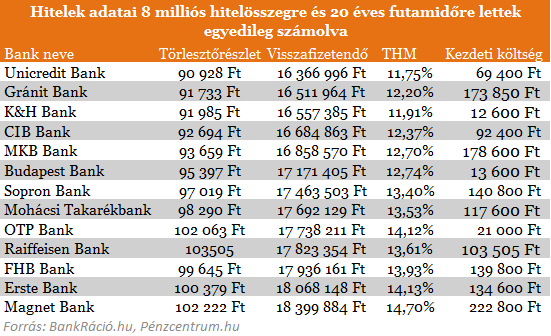

Tovább nőtt a lakáscélú hitelek átlagos költsége. A végtörlesztés bejelentésével megindult a díjak növekedése, ami azóta sem ért véget. Ez és más kormányzati intézkedések kedvezőtlen helyzetbe hozták azokat, akik most akarnak felvenni lakáscélú hiteleket. A nagyobb bankok ajánlatai közül a legjobb is 11,75 százalékos teljes hiteldíjjal érhető el. Az IMF hitelről való megegyezéssel némileg csökkenhet a nyomás a hitelintézeteken, a hitelkeret a forrásköltségek csökkenését hozhatja. Jelenleg viszont a kormány lakossági államkötvény vásárlást támogató tervezetei növelik a banki költségeket, míg a gazdasági helyzet sem javult eddig. A hitelek drágák maradtak, a bankok aktuális ajánlatai a cikk végén.

A hiteldíjak növekedésének legnagyobb hajtóereje a kereslet növekedése volt. 313 milliárd forint új végtörlesztő hitelt helyeztek ki a bankok február végéig, ami nagy kiugrást jelentett a hitelfelvételi hajlandóságot nézve. Annak ellenére, hogy az átlagos hiteldíjak drasztikus mértékben nőttek. Ez a végtörlesztés végével sem változott meg, de mára a gazdasági hatások és a forrásköltségek drágulása befolyásolta a díjakat, amire még rátesznek egy lapáttal a jelenlegi kormányzati intézkedések.

A keresleti sokkot okozó árfolyamrögzítés után a kormányzati lakossági államkötvény vásárlást támogató intézkedések másik oldalról drágíthatják a hitelek díjait. Ez a forrásoldalon végbemenő számottevő drágulás, ami legfőképp országkockázati okokra vezethető vissza. Az állampapírok átlagos hozama jóval magasabb a tavalyi hasonló időszak értékeinél, miközben a kormány a lakossági papírvásárlásokat is nagyban elkezdte támogatni. Ezzel a banki betéteknek is nagyobb konkurenciát állít, a Magyar Prémium Államkötvény, de a most májusban bevezetésre kerülő féléves kincstárjegy is forrásokat vonhat ki a szektorból. Ezen változtathat a most első alkalommal elérhető távolságra kerülő IMF hitel, amennyiben gyorsan az állampapírhozamok esését hozza magával.

A BankRáció.hu adatai alapján a legkedvezőbb feltételek mellett nyújtott lakáscélú jelzáloghitelek THM értékét ábrázoltuk, jól látszik a szeptember végén megindult erőteljes növekedés. Ennek elsődleges oka lehetett a kereslet nagyarányú növekedése és a végtörlesztés finanszírozásában ellenérdekelt bankok. Minden egyes kihelyezett végtörlesztő hitel után a másik oldalon nagyarányú veszteséget voltak kénytelenek elkönyvelni a hitelintézetek. Akik nem rendelkeztek számottevő devizahitel állománnyal, azok kapacitás hiányában nem tudtak elegendő hitelkérelmet befogadni. A kérvények befogadása gyakorlatilag már decemberben leállt a fiókjaiban.

Jól érzékelhető a betéti hozamok növekedésén az elmúlt egy év változása, tavaly még könnyen lehetett találni olyan hitelt, melynek kamata nem volt magasabb, mint a jelenlegi betéti hozamok. Eddig csupán három nagyobb bank korrigált valamennyit vissza díjaiból az elmúlt hetekben, de ezek még így is a legdrágább ajánlatok a piacon. A IMF hitel megállapodáson túl kedvező változást hozhat az új kammattámogatás bevezetése, melyben egy beépített kamatplafon is található, amihez igazodva a hitelintézetek díjainak csökkenése is elképzelhető.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.