Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

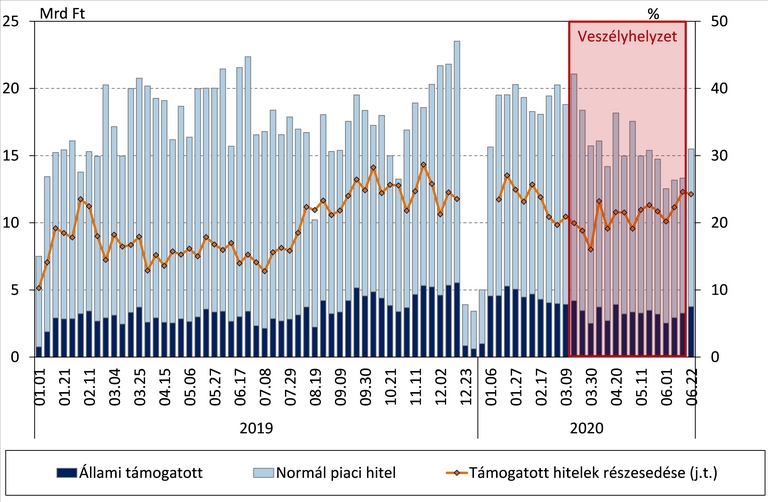

A pandémiás helyzetben a lakáshitel-piacon tapasztalt visszaesést tompította az állam által támogatott és a Minősített Fogyasztóbarát Lakáshitelek folyósítása. Utóbbi konstrukció a többi piaci hitelnél alacsonyabb és hosszabb időre rögzített kamatával hozzájárulhat a hitelfelvevők sokkellenálló képességének megőrzéséhez is.

A veszélyhelyzet márciusi kihirdetését követően a lakáshitelek iránti kereslet csökkent, amit a jövőbeni bizonytalanság miatt a lakásvásárlók kiváró magatartása vezérelhetett. A potenciális lakásvásárlók döntésüket egy későbbi időpontra halasztották, a bankok pedig a bizonytalan makrokörnyezetben szigorították hitelsztenderdjeiket, ami a hitelfelvételekre is hatással volt.

A járványhelyzettel kapcsolatos korlátozások és általános bizonytalanság negatív hatásai miatt a piaci hitelek felvétele csökkent, az államilag támogatott hitelek (pl. CSOK) esetében azonban ugyanezen hatás valamelyest enyhébb volt. Ennek eredményeként a támogatott hitelek részesedése a pandémiás helyzet alatt növekedésnek indult.

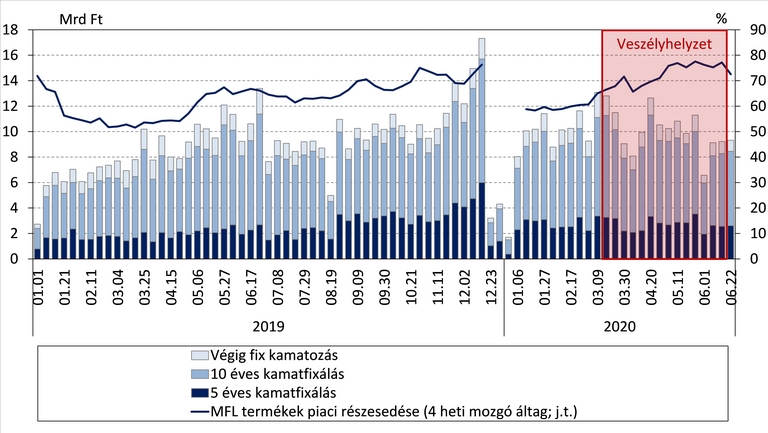

A piaci lakáshiteleken belül megőrizték népszerűségüket a Minősített Fogyasztóbarát Lakáshitelek (MFL), melyeknek a tavaszi hónapokban kisebb mértékben esett vissza a folyósítási volumene. Az MFL termékeknek a lakáshiteleken belül így sikerült a részesedésüket növelni, közel 80 százalékos arányt elérve május folyamán. E hitelek felvétele az adósok szemszögéből biztonságosabb döntés lehet, hiszen a hosszabb időszakra kamatfixált konstrukciók a veszélyhelyzet alatt és azt követően is kiszámítható törlesztőrészleteket eredményeznek.

Az MFL termékek bevezetésük óta a nem minősített lakáshiteleknél alacsonyabb kamatfelárral kerültek folyósításra, ezáltal vonzó lehetőséget kínálnak a hitelfelvevőknek. Az alacsonyabb kamatfelár a veszélyhelyzet időszakában - a megnövekedett bizonytalanság ellenére - ugyanúgy megmaradt, tovább támogatva az adósokat, illetve több pénzt hagyva a háztartásoknál.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 106 053 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől az MBH Bank (THM 10,61%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

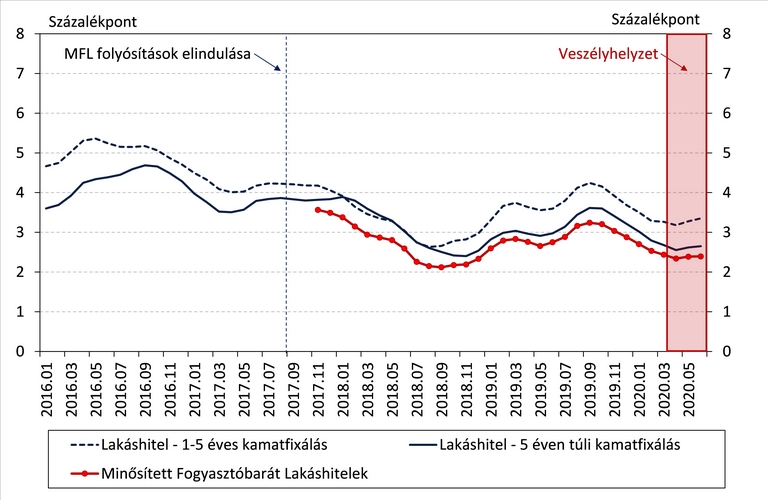

A kedvezőbb árazásnak köszönhetően az e hiteleket választók érdemi költségeket takaríthattak meg, fogyasztásukat, valamint pénzügyi biztonságukat növelhették még a járvány okozta bizonytalanságban is. Ezáltal egy 15 éves futamidejű, 15 millió forintos lakáshitel esetében - a futamidő végéig kitekintve - a megtakarítás akár a 400 ezer forintot is elérheti.

* A cikk szerzője: MNB - Palicz Alex, Dr. Tóth Tamás, Varga Balázs

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

A vendéglátóhelyek üzemeltetői 5 millió forint kedvezményes hitel mellé további 5 millió forint vissza nem térítendő támogatást is igényelhetnek.

A támogatott hitel elkülönített óvadéki számlára kerülhet, így a kivitelező csak a lakás elkészülte után juthat hozzá.

Az OTP Ingatlanpont elemzése szerint ez jelentős adminisztratív könnyítést hozhat a fejlesztőknek, és felgyorsíthatja a beruházásokat.

A kedvezményes hitel sokaknak megnyitotta a piacot, de a besorolási problémák, az infrastruktúra hiányosságai és a banki szigor miatt a vásárlóknak alaposan fel kell készülniük.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Új akcióval köszönti a tavaszt a SPAR országszerte.