A nők munkaerőpiaci részvétele továbbra is érzékenyen reagál a gazdasági és társadalmi kihívásokra.

Annak ellenére, hogy ismerjük a magyar adómorál katasztrofális helyzetét és a szürke gazdaság kiterjedtségét, megdöbbentő eredményekre jutott két szakértő, amikor az adóelkerülést és magyar adórendszert vizsgálta. Az alábbiakban Krekó Judit és P. Kiss Gábor tanulmányainak főbb megállapításait ismertetjük. (Krekó Judit - P. Kiss Gábor: Adóelkerülés és a magyar adórendszer)

A jövedelemadó-bevallások és az áfabefizetés adatainak vizsgálata azt mutatja, hogy az adóelkerülés miatt a GDP negyedének-harmadának megfelelő adóalap tűnik el Magyarországon, ami nemzetközi összehasonlításban is nagymértékűnek tekinthető - állapítják meg a szerzők és meghökkentő példákkal támasztják alá megállapításaikat.

A teljes foglalkoztatottság mintegy 12 százalékát kitevő önfoglalkoztatók adózása sok adórendszer Achilles-sarkának tekinthető. (Az önfoglalkoztatók alatt az egyéni vállalkozókat és a társas vállalkozások tagjait értjük.) Több jel is arra utal, hogy e probléma Magyarországon más országokkal összehasonlítva is kiugróan magas, ami a horizontális egyenlőség elvének fokozott sérülését jelenti.

Az egyéni vállalkozók bevallásadatai például azt mutatják, hogy a vállalkozói adóalap az összes bevétel mindössze 2%-át tette ki, vagyis az egyéni vállalkozók nagyjából 98%-os költséghányaddal dolgoztak 2005-ben, az egyéni vállalkozásoknak 61%-a veszteséges vagy nullszaldós. Természetesen a jelenség mögött nem az egyéni vállalkozások nagyságrenddel alacsonyabb jövedelemszintjét, hanem a jövedelmek költségleírással történő eltüntetését kell keresni - állapítja meg a két szakértő.

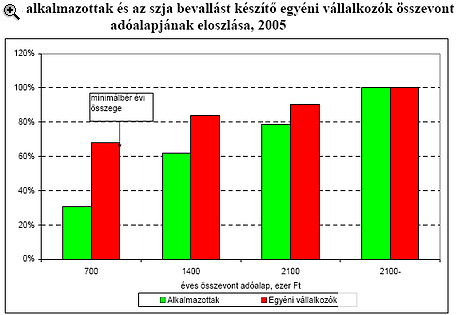

További, széles körben elterjedt gyakorlat a munkajövedelmek tőkejövedelmekké történő átminősítése. Az egyéni vállalkozók például saját munkajövedelmüket, ami a tb-járulék alapját képezi (vállalkozói kivét), önbevallással határozzák meg, ami gyakorlatilag legális járulékelkerülésre ad lehetőséget. Az szja bevallások alapján például a kivétet elszámoló egyéni vállalkozásoknál (ez 2005-ben 180 ezer fő volt) ez a kivét az esetek 77 százalékában a minimálbér alatt volt, 92 százalékuknál pedig a minimálbér kétszerese (vagyis az átlagbér 75%-a) alatt. Az átlagos kivét összege nem éri el a minimálbér összegét, ami az alkalmazottak átlagos munkabérének mindössze 36 százalékát teszi ki - áll a tanulmányban.

|

Az önfoglalkoztatottak összes adója Magyarországon a GDP 0.8%-át teszi ki, szemben az EU átlag 3.5%-kal, és az újonnan csatlakozott országok 1.8%-os átlagával. Az önfoglalkoztatók adóelkerülése miatti bevételkiesés a GDP 2.7%-ával haladhatja meg az átlagos adóelkerülést az EU-ban, amennyiben feltételezzük, hogy nem csak létszámarányuk, hanem GDP-hez való tényleges hozzájárulásuk is hasonló arányú.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

További érdekes eredményre vezetett a 4 fő alatti, illetve e feletti vállalkozások kereseteinek összevetése. A 4 fő alatti vállalatok alkalmazottainak átlagbére a 4 fő feletti vállalatok szintjének mindössze a kétharmada, az alkalmazottak 70%-a van minimálbéren bejelentve. Ha feltételezzük, hogy a 4 fő alatti vállalatok alkalmazotti körének jellemzői megegyeznek a 4 fő feletti vállalatokéval, akkor azt kapjuk, hogy csak ez a kisvállalati alkalmazotti kör legalább 500 milliárd forintnyi bérjövedelmet titkolt el 2005-ben, és legalább 463 ezer ember éves bevallott jövedelme valótlanul volt a minimálbéren vagy az alatt. (Mivel a 4 fő alatti kör jövedelme ténylegesen alacsonyabb lehet a 4 fő feletti körnél, ezért a kiesés alsó becslése valamennyivel kisebb lehet - jegyzik meg a szerzők.)

Mindez azt eredményezi, hogy a jövedelemadók nagy része az adózók aránytalanul kis hányadát terheli. Az adózók alsó 80%-a a személyi jövedelemadók mindössze 20%-át fizeti; (ők azok, akiknek éves jövedelme 2005-ben évi 2 millió Ft alatt volt, ami a KSH adatai szerint nagyjából megfelel a 2005-ös teljes munkaidőben dolgozók éves átlagkeresetének). 2005-ben a személyi jövedelemadók 60%-át pedig az adófizetők felső 10%-a, az évi 3 millió Ft feletti jövedelműek fizették meg.

A tanulmány ismertetésének második részében a probléma lehetséges megoldásairól írunk majd.

A nők munkaerőpiaci részvétele továbbra is érzékenyen reagál a gazdasági és társadalmi kihívásokra.

Több mint 170 ezer forinttal marad el bérük a hazai átlagtól, a régió és a kor is sokat számít.

Európában jelenleg mintegy 400 ezer betöltetlen kamionsofőri álláshely van, és ha a jelenlegi trendek folytatódnak, 2026-ra a hiány megháromszorozódhat.

Az EU-s rangsor negyedik helyét foglaljuk el: csak a lengyelek, lettek és svédek előznek bennünket.

Több százezer forintos különbségek is lehetnek rendfokozat és szolgálati idő szerint a rendőri fizetésekben.

A legfrissebb adatok szerint továbbra sem a távmunka dominál a hazai munkaerőpiacon.

A döntés elsősorban a működési struktúra átalakításához, valamint az üzleti folyamatok racionalizálásához kapcsolódik.

Ketyeg az óra az uniós bértranszparencia-irányelv bevezetéséig, miközben a hazai munkaerőpiacon még alacsony az új szabályozás ismertsége és támogatottsága.

Az Európai Unióban és Magyarországon is ismét csökkent a határozott idejű szerződéssel foglalkoztatottak aránya.

A Központi Statisztikai Hivatal adatai szerint 2026 januárjában a 15–74 éves foglalkoztatottak átlagos létszáma 4 millió 609 ezer fő volt Magyarországon.

A házasságkötések száma látványosan emelkedett: 2026 januárjában 2100 pár kötött házasságot, ami 31 százalékos, 497-es növekedést jelent éves alapon.

A 2025 harmadik negyedévi nettó átlagkereseti adatok alapján ismét kirajzolódik, mennyire brutális a bérolló Magyarországon.

Összesen 17,8% mínusz. Ennyivel keresnek kevesebbet a magyar nők, mint a férfi társaik. De mit mutatnak az európai adatok? Mutatjuk!

2025-ben a bruttó átlagfizetés 705 ezer volt, de a leggazdagabbak már 1,48 milliót keretnek - brutálisan nőttek a jövedelmi különbségek az év során.

A tartós szakemberhiány okozta nehézségekre reagálva önálló HR-munkacsoportot hozott létre az Építési Vállalkozók Országos Szakszövetsége (ÉVOSZ).

A munkaerő-kölcsönzők szerint a magyar cégeknek nemcsak adminisztratív, hanem kulturális és bérstratégiai szempontból is fel kell készülniük a bértranszparencia-szabályok életbe lépésére.

Az osztrák bevándorlási hivatal közzétette a 2026-ra vonatkozó országos hiányszakma-listát, amely jelzi, mely foglalkozásokban küzd az ország tartós munkaerőhiánnyal.

Az alacsony munkanélküliségi rátával jellemezhető térségekben a toborzás intenzív piaci versennyé alakult.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.