Február 5-e kulcsdátum a 2026-os országgyűlési választás előtt: ettől a naptól lehet kérni az átjelentkezést, a mozgóurnát vagy a külképviseleti szavazást.

A jegybanki alapkamat a monetáris politika eszközeként a gazdaságban zajló pénzügyi folyamatok egyik legfontosabb iránymutatója. A jegybanki alapkamat a pénzügyi élet minden terére, köztük a bankok által biztosított kamatokra és a lakossági hitelek feltételeire is hatással van, éppen ezért – kiváltképp akkor, ha hitelfelvételt tervezünk – fontos tisztában lennünk azzal, hogy mennyi a jegybanki alapkamat ma, hogyan változott a jegybanki alapkamat 2025 évében és a korábbi évek során. Tudd meg, mi a jegybanki alapkamat jelentése, hogy működik a jegybanki alapkamat kalkulátor és hogyan történik az MNB jegybanki alapkamat számítása!

Cikkünkben minden fontos tudnivalót összegyűjtöttünk az MNB jegybanki alapkamat változások kapcsán: amellett, hogy megtudhatod, mi a jegybanki alapkamat jelentése és hogyan történik a jegybanki alapkamat számítása a jegybanki alapkamat kalkulátor segítségével, azt is eláruljuk, a jegybanki alapkamat grafikon szerint mennyi a jegybanki alapkamat ma, változott-e a jegybanki alapkamat 2025 évében. Mi minden függ az aktuális jegybanki alapkamat mértékétől, miért fontos a jegybanki alapkamat csökkentése vagy növelése?

Mindenekelőtt tisztázzuk, mi a jegybanki alapkamat jelentése, fogalma! Nos, a jegybanki alapkamat az az irányadó kamatláb, amelyet a magyar jegybank a kereskedelmi bankoknak fizet a nála elhelyezett, kéthetes futamidejű kötvényeik után. Minden esetben az adott ország jegybankja határozza meg, hogy mennyi a jegybanki alapkamat mértéke hazánkban - Magyarország jegybankja a Magyar Nemzeti Bank (MNB), annak Monetáris Tanácsa dönt arról, hogy szükséges-e a jegybanki alapkamat csökkentése vagy növelése.

Az MNB alapkamatról összességében elmondhatjuk, hogy egy olyan irányadó kamatlábról – mondhatni kiindulópontról - van szó, amely alapján a kereskedelmi bankok meghatározzák, milyen betéti- és hitelkamatokat nyújtanak ügyfeleiknek vagy várnak el tőlük. Fontos kiemelnünk, hogy mivel irányadó kamatlábról van szó, a bankok által biztosított hitelkamat nem feltétlenül ugyanannyi, mint a jegybanki alapkamat aktuális mértéke – az ajánlatok minden esetben egyediek, lehetnek a jegybanki alapkamatnál kedvezőbbek és kedvezőtlenebbek is.

Na de mégis, mitől függ az, hogy mennyi a jegybanki alapkamat ma? A jegybanki alapkamat számítás kapcsán elmondhatjuk, hogy a jegybanki alapkamat mértéke nem egy automatikus számítás eredménye (nincs például képlete), a kamatdöntés MNB Monetáris Tanács ülésen kerül meghozásra. A Monetáris Tanács ülésein, tipikusan havi rendszerességgel, a tanácstagok különféle makrogazdasági modellek alkalmazásával és elemzések áttekintésével értékelik a gazdaság állapotát – figyelembe veszik többek között az inflációs előrejelzéseket, a GDP növekedési ütemét, a nemzetközi kamatszinteket és árfolyamokat -, majd meghozzák döntésüket.

Az MNB jegybanki alapkamat döntésnek három kimenetele lehet: ezek az alapkamat növelése és csökkentése, továbbá változatlanul is hagyhatják a jegybanki alapkamatot. Az MNB jegybanki alapkamat emelésének vagy csökkentésének a célja a gazdaság stabilizálása:

a jegybanki alapkamat jellemzően akkor nő, amikor az ország gazdasági helyzetével, jövőbeli kilátásaival kapcsolatban nagyobb a bizonytalanság, és akkor csökken, ha stabilabb, kiszámíthatóbb a gazdaság.

Az MNB jegybanki alapkamat emelés tehát tipikusan akkor következik be, ha például magas a várható infláció, a gazdaság teljesítményénél gyorsabb ütemben nőnek a bérek, vagy ha magas a költségvetési hiány – ilyen esetben ahhoz, hogy a gazdasági növekedés továbbra is fennmaradjon, a Monetáris Tanácsnak meg kell emelnie a jegybanki alapkamatot. Ellenkező esetben, ha például alacsony a költségvetési hiány, a bérek a gazdaság fejlődésével azonos ütemben nőnek, alacsony az infláció és kiszámítható a gazdaság, az MNB kamatdöntés során csökkentik a jegybanki alapkamatot.

Az MNB jegybanki alapkamat változása számos gazdasági tényezőre van hatással, mindez azonban fordítva is igaz, ugyanis a jegybanki alapkamat meghatározása összetett, bonyolult folyamat eredménye. A következő gazdasági tényezőkre mindenképpen hatással van a jegybanki alapkamat 2025 évében is:

A 2013. évi V. törvény a Polgári Törvénykönyvről (Ptk) a pénztartozások teljesítése kapcsán azokban az esetekben hivatkozik a jegybanki alapkamatra, amikor a kamat és a késedelmi kamat megfizetéséről van szó, ugyanis a jegybanki alapkamat Magyarországon alapvető referenciaértékként szolgál.

A Ptk. a kamatfizetés kapcsán kimondja, hogy pénztartozás után kamat jár, a kamat mértéke pedig, ha a törvény eltérő módon nem rendelkezik, megegyezik a jegybanki alapkamattal. A jogszabályok szerint késedelembe esés esetén annak időpontjától kezdődően a késedelemmel érintett naptári félév első napján érvényes jegybanki alapkamattal megegyező mértékű késedelmi kamatot kell fizetni.

A késedelmi kamat alapvetően ugyanannyi, mint a jegybanki alapkamat aktuális értéke, hacsak nem rendelkezik másképp a jogszabály vagy az adott kölcsönszerződés. Egyéb esetben általában a jegybanki alapkamat valamilyen módon megnövelt értéke lehet a késedelmi kamat vagy büntetőkamat mértéke. Például: a CSOK büntetőkamat a jegybanki alapkamat 5 százalékponttal megnövelt értéke, a babaváró hitel büntetőkamata pedig a jegybanki alapkamat 3 százalékponttal növelt értéke (egyéb szankciók mellett).

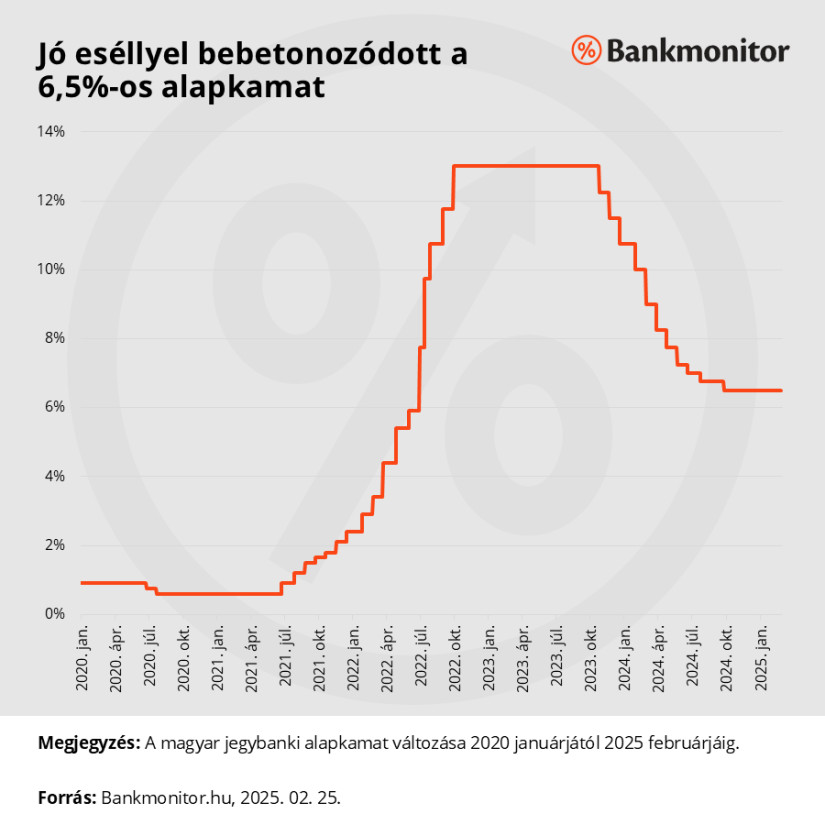

A jegybanki alapkamat mértéke a 2022-es, 13%-os kamatcsúcs óta fokozatosan csökkenő tendenciát mutat, azonban közel egy éve stagnálni kezdett. A jegybanki alapkamat utoljára 2024.09.25-én változott, ekkor a korábbi 6,75%-os kamat 6,5%-ra csökkent. Az MNB kamatdöntés szempontjából továbbra is óvatos politikát folytat, és bár nehéz megjósolni, hogy lesz-e jegybanki alapkamat csökkentés, valószínűsíthetően ezzel az értékkel kell számolnunk az idei évben.

A fenti jegybanki alapkamat grafikonon jól látható, hogyan változott a jegybanki alapkamat 2025-ben és az azt megelőző években. Nézzük, mi mindent érdemes tudni a jegybanki alapkamat alakulásának részleteiről, hogyan változott a jegybanki alapkamat 2024 évében és az azt megelőző évek során! Mikor volt a legmagasabb az MNB alapkamat és mikor kezdte el azt csökkenteni a Monetáris Tanács?

Ahogy a fentiekben jeleztük, a jegybanki alapkamat 2024 évében már végig csökkenő tendenciát mutatott, azonban az MNB alapkamat 2024 szeptemberében változott utoljára. Az alapkamat a következőképpen alakult (időben visszafelé haladva követjük a változásokat):

A jegybanki alapkamat 2023 évében három alkalommal változott, amelyek a következők:

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Mozgalmas időszaknak bizonyult a jegybanki alapkamat 2022-es alakulása: a közelmúlt legmagasabb jegybanki alapkamat szintjét 2022 őszén értük el, ami éles kontrasztban van az év eleji 2,9%-os MNB alapkamattal:

Az MNB jegybanki alapkamat 2021-ben végig kifejezetten alacsony szinten mozgott, azonban már folyamatosan emelkedő tendenciát mutatott:

A rendszerváltás óta 2020-ban volt a legalacsonyabb a jegybanki alapkamat Magyarországon - az MNB jegybanki alapkamat 2020 júliusában mindössze 0,6% volt:

A jegybanki alapkamat 2019 évében nem változott, illetve a Monetáris Tanács a jegybanki alapkamat 2018 évi mértékével kapcsolatban sem hozott az alapkamatot növelő vagy csökkentő döntést. A jegybanki alapkamat 2017 évében is a megszokott szinten volt – ezekben az években végig a jegybanki alapkamat 2016 májusában beállított 0,9%-os mértéke volt az irányadó bankközi kamatláb. A jegybanki alapkamat 2016-ban háromszor változott:

Csökkenő tendenciát mutatott a jegybanki alapkamat 2015 évében is, az MNB alapkamat ebben az évben a következőképp alakult:

A jegybanki alapkamat 2014 évében szintén mérsékelten, de folyamatosan csökkent:

A 2013-as év szintén mozgalmas volt a Monetáris Tanács számára, ugyanis a jegybanki alapkamat 2013 során minden egyes hónapban csökkent:

A jegybanki alapkamat 2012 során a jelenlegi kamatdöntésekhez hasonló szintet produkált:

Mindössze három módosításon esett át a jegybanki alapkamat 2011-ben:

Végül, de nem utolsó sorban a jegybanki alapkamat 2010 évében is többször változott:

Bár a jegybanki alapkamat változása számos szempontból hatással van az életünkre, a lakosság kifejezetten akkor találkozik ezzel a fogalommal, amikor előtérbe kerül a hitelkamatok (pl. lakáshitel) és betéti kamatok (pl. állampapír) kérdése. Amennyiben akár hitelfelvétel, akár betétlekötés előtt állunk, mindenképpen célszerű figyelemmel kísérnünk a Magyar Nemzeti Bank Monetáris Tanácsának üléseit, ugyanis a havi rendszerességgel megtartott ülések során döntik el, mennyi lesz a jegybanki alapkamat.

Ahogy a fentiekben részletesen kifejtettük, az MNB idén egyszer sem változtatta meg a jegybanki alapkamat 2025 évi mértékét, továbbra is a 2024.09.25-én kihirdetett 6,5%-os irányadó kamatlábbal érdemes számolnunk. Az MNB alapkamat előreláthatólag 2025 második felében is stagnálni fog, azonban nehéz megjósolni, hogy a későbbiekben várható-e a jegybanki alapkamat további csökkentése, és ha igen, milyen mértékű kamatcsökkentésről lehet szó.

Február 5-e kulcsdátum a 2026-os országgyűlési választás előtt: ettől a naptól lehet kérni az átjelentkezést, a mozgóurnát vagy a külképviseleti szavazást.

A Használtautó.hu adatai szerint 2026 januárjában erős átrendeződés indult a 6000 kilométernél kevesebbet futott, 2024 és 2026 közötti évjáratú autók piacán.

Miközben a magyar nyomozók a hazai szálakat derítették fel, az FBI New Jersey állambeli, newarki kirendeltsége a sértettek azonosítását végezte.

Gulyás Gergely Miniszterelnökséget vezető miniszter és Vitályos Eszter kormányszóvivő ma 10 órakor kezdte el a sajtótájékoztatót tart a Karmelita Kolostor Színháztermében.

Hiába nőttek érezhetően a keresetek, 2025-ben továbbra is gyengén teljesített a magyar kiskereskedelem: a forgalom bővülése messze elmaradt a jövedelmek emelkedésétől.

Ugyanakkor közülük minden harmadik rövid időn belül feladja az elhatározását, és közel minden második csak részben tartja be a tervét.

Az utóbbi időszakban a közösségi médiában és a nemzetközi pénzügyi sajtóban is egyre nagyobb figyelmet kap egy újfajta pénzügyi szemlélet.

Az Otthon Start program továbbra is ösztönzi a hitelfelvételi kedvet, ami rekordmagas szinten stabilizálódott.

A nemesfémek piacán folytatódik a pénteken megkezdődött árzuhanás.

Magyar háztartások 1/3-a tartalék nélkül él – egy váratlan kiadás könnyen pénzügyi krízist okozhat. Kiderül, hogyan védekezhetünk.

A részvénypiac forgalma 37,9 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

Február 1-jétől jelentős változás lép életbe a hazai bankrendszerben: a korábbi 150 ezer forint helyett már 300 ezer forintig lehet havonta díjmentesen készpénzt felvenni az...

A bevezetés óta több mint 220 ezer felhasználó indított összesen 600 ezer tranzakciót, összesen több mint 25 milliárd forint értékben.

Az arany unciánkénti ára szerdán először lépte át az 5300 dolláros határt, miután gyengült a dollárba vetett bizalom.

Bár a globális gazdasági környezet továbbra is bizonytalan, a világ leggazdagabb befektetői nem hátralépnek, hanem pozíciókat építenek

Az év negyedik hetében 78,2 milliárd forint friss pénz áramlott a magyar lakossági állampapírokba.

A globális részvénypiacok 2025-ös kimagasló teljesítménye után szakértők figyelmeztetnek, hogy növekszik egy jelentős korrekció valószínűsége.

Történelmi csúcsra emelkedett az arany világpiaci ára: hétfőn először lépte át az unciánkénti 5000 dolláros lélektani határt.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A Toyota 2025-ben is megőrizte piacvezető helyét Magyarországon.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!