Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

Ma már megfontoltabban fordulunk a pénzügyeinkhez, mint két éve, azonban a növekvő tudatosság ellenére néha mégsem úgy cselekszünk, ahogyan a józan ész diktálná. Hosszú időre eladósodunk, pedig nyomasztóan hat ránk a több évtizedes kötöttség -- egy jobb lakásért viszont áldozunk a belső nyugalmunkból is. A BellResearch az ingatlanhitel-felvételi preferenciákat és gyakorlatot elemezte.

Egy lakáshitel kiválasztásakor ma a legfontosabb szempont a futamidő alatt változatlan törlesztőrészlet -- mutat rá a kutatás. Nem mindegy azonban, hogy ez a negatív "havi fix" milyen időtávon terheli meg a családi kasszát. A BellResearch kutató- és tanácsadócég az ingatlanfinanszírozással kapcsolatos attitűdökről és szempontokról készített komplex, kétlépcsős kutatást, melyben feltérképezte a hitelfelvételi terveket, a preferenciákat és a döntési folyamatot.

A kvalitatív, fókuszcsoportos fázis eredményei szerint a leendő hiteleseket frusztrálja a hosszú távú eladósodottság, a lélektani optimum 15 évnél van. A vélemények szerint ugyanis ez az időintervallum lelkileg még elviselhető, beláthatónak tűnő időtávot jelent. Az idősebb korosztály esetében a munkaképes évek számát tekintve ez törvényszerűnek látszik, azonban még a fiatalabb hitelesek is úgy nyilatkoztak, hogy az ennél tovább tartó kötöttség nagyon nyomasztó.

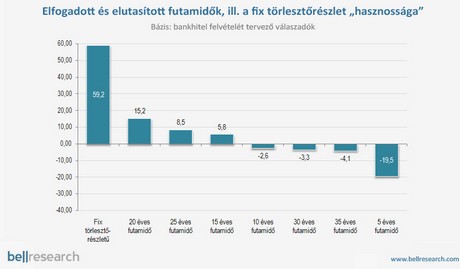

A kutatás következő, 651 fő online megkérdezésével lebonyolított kvantitatív fázisának eredményei szerint azonban a konkrét választási helyzetben leginkább elfogadott futamidő a 20 év, ami a megelőző kvalitatív kutatás eredményéhez képest mindenképpen meglepő fordulat -- mutat rá Harsányi Gábor, a BellResearch kutató- és tanácsadócég új üzletágak igazgatóhelyettese. A felmérés ezen etapjában a résztvevők különböző hitelkonstrukciókat és paraméter-kombinációkat hasonlítottak össze, hogy kiválasszák az ideális lakáshitelt, vagyis azt, amelyik számukra a legnagyobb "hasznosságot" képviseli (a módszertant lásd alább).

Az eredmények szerint lakáshitelt 15-25 évre vennénk fel, de ezen intervallumon belül is a 20 év a leginkább preferált (15 pont a hasznossági skálán); a 15 évnél rövidebb, illetve a 25 évnél hosszabb adósságot pedig egyértelműen elutasítják a megkérdezettek. Az optimálisnak tartott, illetve a ténylegesen preferált futamidők közötti látszólagos ellentmondás azonban könnyen feloldható, ha a szigorú tények mögé nézünk. A magyarázat a tudatos döntés és az igények, elvárások kettősségében rejlik: visszafogott lehetőségek párosulnak magas igényekkel, vagyis a lehető legdrágább, finanszírozhatónak vélt ingatlant kívánjuk megvásárolni -- elemzi a gyakorlatot Harsányi Gábor. Hajlandóak vagyunk tehát "beáldozni" a nyugalmunkból öt évet azért, hogy jobb minőségű, árú, fekvésű, méretű lakást vásárolhassunk meg.

A kutatási eredmények szerint a 20 éves futamidő preferáltsága független attól, hogy az ország mely régiójában lakik a későbbi hitelfelvevő. Az iskolai végzettséget figyelembe véve azonban már erős különbségek érzékelhetők: minél képzettebb valaki, annál nyitottabb a rövidebb, tízéves időtávra (a felsőfokú végzettségűek esetében 3 pont, míg az alapfokúaknál -6 pont a hasznossági skálán). Emellett a végzettséggel párhuzamosan növekszik a hosszabb futamidők elutasításának mértéke (egy harmincéves futamidőt a diplomások -8 ponttal, az alapfokú végzettségűek csak -1 ponttal utasítottak el). Ennek magyarázatául részint a diplomások érettebb pénzügyi gondolkodása, másrészt az anyagi lehetőségeik szolgálnak, hiszen ez a társadalmi csoport az, amelyik könnyebben előteremtheti a hitelhez szükséges önerőt, illetve hosszabb távú anyagi kilátásaik is jobbak. Ennek ellenére a diplomások gondolkodásában is a húsz év áll a legközelebb az ideális időtartamhoz.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A hitelfelvétel során tehát próbálunk addig nyújtózni, amíg a takarónk ér, de nem vesszük észre, hogy a lábunkat néha vissza kell húzni egy kicsit. Vagyis a döntésünk tudatos, de az ésszerűségnek ellentmondva ítéljük magunkat 20 év szigorítottra.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.