Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

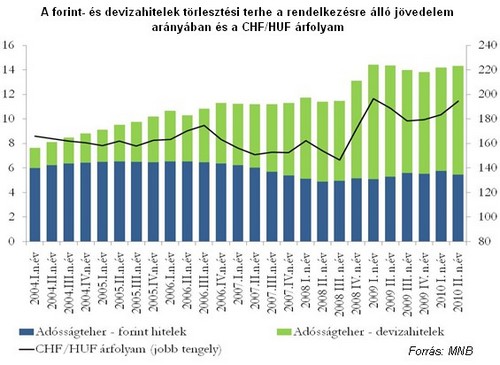

Látványos feszültséget okoznak a magyar háztartásoknak azok az időszakok, amikor a forint a svájci frankkal szemben gyengül, ilyenkor ugyanis a családoknak a jövedelmükből egyre nagyobb részt kell a hitelek törlesztésére fordítaniuk, így kevesebb marad fogyasztásra. Ez pedig a belső kereslet fékezésén keresztül a gazdasági fellendülésre is jelentősen visszahat - olvasható ki a Magyar Nemzeti Bank által tegnap kiadott inflációs jelentés anyagaiból.

Amikor 2009 első negyedévében a forint átlagosan a 200-as szintig gyengült a svájci frankkal szemben, akkor (igaz kissé szigorúbb kamatkondíciók mellett) nagyot ugrott a lakosság rendelkezésre álló jövedelmén belül a devizaalapú hiteltörlesztésre fordított összeg. A forintkölcsönökkel együtt akkor a lakosság a rendelkezésre álló jövedelmének több mint 14%-át fordította a törlesztésre. Azóta a forint intenzív visszaerősödésével, de a kamatkondíciók magasan tartásával a lakosság törlesztésre fordított terhei magas szinten stabilizálódtak.

Idén a második negyedévben a forint újra intenzíven gyengült a frankkal szemben és az árfolyam megközelítette a 200-as szintet. Ez a folyamat a lakosság fájdalmait és a bankok hitelportfóliójának romlását fokozta, amelyet több bank a kamatkondíciók mérséklésével igyekezett fékezni. Az idei harmadik negyedév eddig eltelt napjai és a jegybanki középárfolyam alapján 209-re jön ki a frank átlagárfolyama, azaz magasabbra, mint bármikor az eddigi negyedévek alapján és könnyen elképzelhető, hogy a negyedévből hátralévő bő egy hónap az átlagot nem csökkenti, hanem inkább növeli. Tegnap a bankközi piacon már 220 forintot is kértek egy frankért. (Érdemes figyelembe venni, hogy a bankok által a törlesztéshez használt árfolyam 2-4 egységgel magasabb a jegybanki középárfolyamnál, igaz ennek "orvoslásán" dolgozik a kormány).

A forint történelmi mélypontra süllyedése a frankkal szemben, illetve a kamatkondíciók együttesen jó eséllyel tovább emelhetik a harmadik negyedévben a lakosság törlesztésre fordított összegeit, azaz a családi költségvetések sokaknál már-már elviselhetetlenül tovább feszülhetettek. A komoly törlesztési nehézségeket eddig is jól tükrözte a késedelembe esett adósok számának ijesztő emelkedése (a Központi Hitelinformációs Rendszerben és a bankok NPL-statisztikáiban), illetve az átstrukturált hitelek felfutása, amelyek után ráadásul az adósok csaknem negyede újra késedelembe esett.

A Magyar Nemzeti Bank szakértői az inflációs jelentésben többek között arra emlékeztetnek, hogy a bankoktól felvett háztartási hitelek állománya 2010 második negyedévében szezonálisan igazítva 45 milliárd forinttal csökkent, amelyben a kínálati tényezők mellett a kereslet csökkenésének is erőteljes szerepe lehet. "A továbbra is gyenge munkapiaci környezetben, az ismételten leértékelődő árfolyam pálya és a - devizahitelezés szigorodása következtében - növekvő hitelkamatok miatt a háztartások új hitelek felvétele helyett jövedelmeiket korábbi hiteleik törlesztésére használják."

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az alábbi ábra arra mutat rá, hogy a lakossági hitelezés visszaszorulása az elmúlt években jelentősen visszahatott a háztartások fogyasztási kiadására is, azaz a már meglévő hitelek törlesztésére kezdtek fókuszálni a háztartások, amelyek terhei azonban a fent jelzett módon egyre csak nehezültek.

A lakossági fogyasztás több negyedéve tartó látványos gyengélkedése az idei évi gazdasági fellendülés lassúságának, törékenységének fontos oka, hiszen az alacsony fogyasztás miatt a vállalatok árbevételi, beruházási, illetve létszámfelvételi kilátásai is romlanak, ráadásul a bankok a vállalati hitelezésben továbbra is nagyon szigorúak, amint azt a jegybank legutóbbi hitelezési felmérése is mutatta.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.