A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

Beperelni készül hitelező bankját Heincz Gábor Biga és Király Tamás, a popénekes Király testvérek apja. Véleményük szerint a szerződésükben sehol nem szerepel, hogy az árfolyamveszteségből eredő plusz költséget nekik kellene megfizetniük. Sőt állításuk szerint a bankok semmivel sem tudják bizonyítani, hogy valóban van köze a frankhoz hitelüknek. "A havi törlesztőim az évek alatt a duplájára emelkedtek az árfolyamváltozás miatt, ám arról egy szó sincs a szerződésemben, hogy ez engem terhelne. A bank egyébként hogyan tudja bebizonyítani, hogy ők ennyi értékben vettek svájci frankot. Akkor mitől svájci frankos hitel az enyém?" - teszi fel a kérdést Biga. A Pénzcentrum.hu válaszol a kérdésre.

Eddig még kevés pert nyertek devizahitelesek bankjaik ellen. Siker legtöbbször az elszámolási árfolyamot és a díjakat érintő kérdésekben volt. Az együk legutóbbi cikkünkben is egy hasonló perről számoltunk be, amikor egy OTP ügyfél nyert pert az elszámolási árfolyamok kérdésében.

Királyék állítását, miszerint a bankok devizaügylet nélkül nyújtottak volna devizahitelnek feltüntetett hiteleket, nehéz védeni. A forint és a devizahitelek kamatai közötti különbségből is jól látszik, hogy veszteséges lenne forint alapon a devizahiteleket jellemző kamatszinten kölcsönadni.

Másik gyakori érv a bankok ellen az egyoldalú szerződésmódosítás és a kamatváltoztatások. Léhmann György képviseletében is többen készültek pert indítani hitelintézetek ellen.

A Léhmann-féle perirat a Polgári Törvénykönyvre hivatkozva a kamatszámítást helytelennek nevezi, mert szerinte az nem felelt meg a szerződésekben foglalt feltételeknek a devizahitelek esetében. Ezt az állítást az ügyvéd arra alapozza, hogy a 2008-as időszakban csökkenő frank referencia ráta ellenére nem mérséklődtek a devizahitel kamatok.

Ezért nőttek meg a kamatok

Az MTV "Ma reggel" című műsorában Léhmann György ügyvéd azzal vádolta a bankokat, hogy a devizahitelek kamatát meghatározó mutatót sem a pénzintézetek, sem az őket ellenőrző pénzügyi felügyelet nem tették közzé. Bár az ügyvéd nem szavaiból nem derült ki egyértelműen melyik mutatóra gondol, de ez valószínűleg a frank referencia ráta (CHF-libor) lehet. Ha ez így van, akkor Léhmann György érvelésében két hiba is van. Egyrészt a CHF-libor bárki által hozzáférhető nyilvános adat, másrészt nem csak ez a mutató határozta meg a devizahitelek kamatát.

A kamatváltozásnak két alapvető oka lehet, a már említett CHF-Libor és az országkockázat . Ezek az eltérések azonnal megjelennek a bankok kamataiban, hiszen azok rövid lejáratú forrásokból fedezik a hosszú távra szóló hitelek finanszírozását.

Amennyiben a bank által igénybe vehető hitelek kamatai nőnek, akkor a forrásköltségek drágulásáról beszélhetünk. A svájci frank esetében két módon emelkedhet ez a költségelem. A svájci jegybank kamatdöntése révén nőhet a svájci frankra vonatkozó bankközi kamat (CHF-libor). Ezzel minden ország minden bankja drágábban juthat az alpesi devizához.

A másik lehetőség a magyar országkockázat (más kifejezéssel a CDS felárak) növekedése. Ez nem más, mint nemzetközi minősítő intézetek által rendszeresen közzétett mutató, ami az országba irányuló befektetések kockázatát méri. Növekedésével minden hazai gazdasági szereplő, így a pénzintézetek is magasabb áron jutnak külföldön hitelhez, ezzel svájci frankhoz. Ez a két tényező változása szinte azonnal hat a bankok forrásköltségére, hiszen azok jellemzően rövidtávú hitelekből és betétekből fedezik hitelezésüket, a kölcsönök nagy része viszont hosszú távú. Ezért is hat a forrásköltség ilyen gyorsan és erősen a mindenkori hitelkamatokra.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

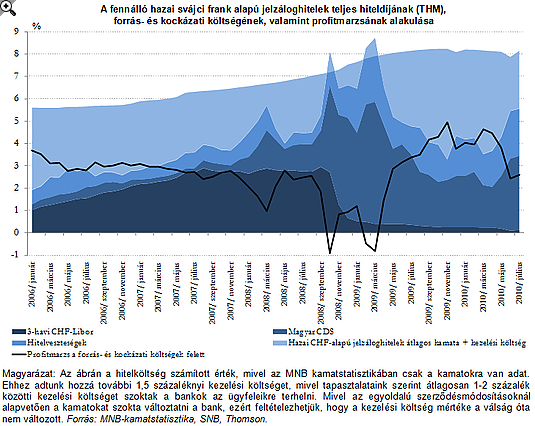

A fenti ábrán a hazai svájci frank alapú hitelek teljes hiteldíja alatt a CHF-libor és a magyar CDS felárak szerepelnek, melyek növekedése csak a 2009 márciusa utáni kamatnövekedésekre nem ad magyarázatot. Látszólag a bankok kismértékű veszteséget szenvednek el a válság alatt, de a válság utáni profitszintek a 2008 előtti fölé tudtak nőni.

Persze ez a

tény sem lehet ésszerű alap egy bírósági eljáráshoz, hiszen a bankok

csak a magyar törvények által nekik biztosított mozgásteret használták

ki a kamatok felfelé módosításához. (Lásd keretes írásunkat!)

Mennyit nyerhetnének a perrel a devizahitelesek?

Léhmann György alapállítása az, hogy a kamatmódosítások miatt az ügyfelek az indokoltnál magasabb törlesztőrészleteket fizettek. Ezt az összeget fizettetné vissza a bankokkal. De vajon mekkora lehet ez az összeg?

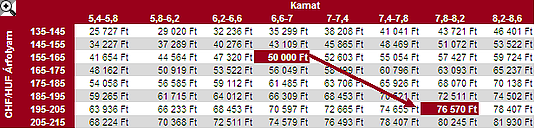

A

fenti ábrán jól látszik, hogy az elmúlt időszakban egy 2005-ben felvett

5 millió forint összegű hitel esetén a törlesztőrészlet 2011 elejére

havi 50 ezer forintról közel 77 ezerre nőtt. A 27 ezer forintos

növekmény viszont csak kismértékben volt betudható a kamatváltozásnak,

20 ezer forintos növekedésért maga az árfolyamváltozás okolható. Így a

per csak a maradék, havonta 7 ezer forintnál alacsonyabb összegről

szólhat.

A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

A megfizethető innováció a kulcs a ZTE szerint.

Demján Sándor Program "Minden vállalkozásnak legyen saját honlapja" - így élt a pályáazati lehetőséggel négy hazai kisvállalkozó.

A Sajtszívvel ellátott, hazai trappista megvásárlása kilogrammonként kb. 10 liter magyar tej felvásárlását jelenti a nehéz helyzetben lévő magyar gazdáknak.