A GKI 2026. januári lakossági felmérése szerint a megkérdezettek 6%-a biztosan, 18%-a valószínűleg nagyobb összeget fog költeni lakóingatlanára a következő egy évben.

Az idei harmadik negyedévében tovább emelkedett a lekötés nélkül, készpénzben, látra szóló betétben tartott összeg. Ezek az összegek jellemzően nem kamatoznak, emiatt nagyon sokat veszítenek értékükből. De rekord szintre emelkedett a magyar háztartások külföldön tartott megtakarításainak összege is.

Megjelentek az MNB előzetes adatai, melyből kiderül a magyar háztatások milyen pénzügyi megtakarításokkal, kötelezettségekkel rendelkezhettek 2025. III. negyedévében.

Az idei év harmadik negyedévében az előzetes adatok alapján mind a pénzügyi eszközök, mind a pénzügyi kötelezettségek rekordra emelkedtek. (Előbbi 114 565,5 milliárd forintot, míg utóbbi 17 638 milliárd forintot tett ki.) A nettó pénzügyi vagyona a háztartásoknak 96 927,5 milliárd forintra rúgott 2025. III. negyedévében, ez a tavalyi év azonos időszakához képest 8,95 százalékkal, míg az előző negyedévhez képest 1,59 százalékkal nőtt.

Tovább emelkedett a készpénzben és lekötésnél nélkül, látra szóló betétben lévő pénz összege. Előbbi 7304,9 milliárd forintra, utóbbi pedig 12 626,5 milliárd forintra rúg. Ezen tételek összege, 19 931,4 milliárd forint eddig rekordnak tekinthető, 12,23 százalékkal haladja meg az előző év azonos időszakának értékét.

Érdekesség, hogy a készpénz állománya az előző negyedévben minimálisan magasabb volt, de a lekötés nélkül a bankszámlán tartott összeg érdemben növekedett.

Miért lényeges az, hogy ekkora összeget tartanak lekötés nélkül a magyarok?

Azért, mert ezen összeg jellemzően nem termel semmilyen hozamot, ugyanis a legtöbb banknál a látra szóló betétek kamata is elhanyagolható. Márpedig a szeptemberi visszatekintő 4,3 százalékos éves inflációból kiindulva a lekötés nélküli állomány vásárlóértéke nagyságrendileg 857 milliárd forintot veszített az értékéből.

Kicsit másképp megközelítve minden magyarra durván 2,089 millió forint készpénz, lekötés nélküli számlapénz jut, aminek az egy évvel korábbiakhoz képest 89 ezer forinttal csökkent a vásárlóereje. Természetesen ez csak egy szemléletes példa, hiszen a kérdéses összeg nem egyenletesen oszlik meg a magyar lakosság körében, jó eséllyel a leggazdagabbak kezében összpontosul ezen vagyon jelentős része.

Lehetne azt mondani, hogy az alacsony kockázatú, vagy kockázatmentes befektetések hozama elhanyagolható, de azért ez ma már nem állja meg a helyét. Lehet látni olyan betéteket, ahol az éves kamat bruttó 6-8 százalék körül alakul. Míg vannak olyan lakossági állampapírok, ahol az éves hozam, az EHM értéke 6,97 százalék, illetve 7,18 százalék. Vagyis már mérsékelt kockázatok mellett is leküzdhető a jelenlegi infláció, sőt áremelkedés feletti, reálhozamot lehet elérni.

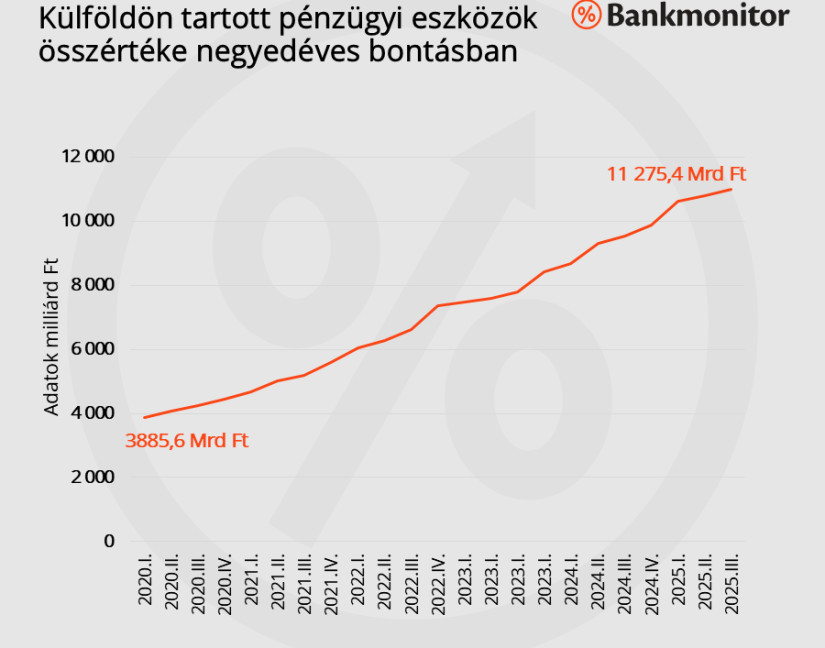

Az előzetes adatok alapján 2025. III. negyedévében mintegy 11 275,4 milliárd forintot tartanak külföldön a magyar háztartások, ez a teljes pénzügyi eszközállománynak a 9,85 százaléka. Jelentős, mintegy 5317,8 milliárd forint értékű a magyarok külföldi vállalatokban szerzett részesedésének értéke. Emellett 2675,3 milliárd forint van külföldi befektetési jegyekben, 2189,1 milliárd forint külföldi betétekben és 1093,1 milliárd forint külföldi hitelviszonyt megtestesítő értékpapírokban.

A külföldi pénzügyi eszközök összértéke 2024. III. negyedévéhez képest 14,16 százalékkal, az előző negyedévhez, azaz 2025. II. negyedévéhez képest pedig 2,68 százalékkal nőtt. Ez az emelkedés meghaladta a pénzügyi eszközök emelkedésének ütemét.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

De miért áramlik ennyi pénz külföldre? Azt érdemes leszögezni, hogy jó eséllyel a külföldön tartott pénzügyi megtakarítási állomány jelentős része is a gazdagok kezében összpontosul.

A külföldi betéti állomány emelkedésében nem kis szerepe lehet a Revolutnak, más neobankoknak. Ezen szolgáltatók jó része ugyanis nem minősül magyar banknak, pénzintézetnek, így az ott elhelyezett állomány külföldön elhelyezett pénznek minősülhet. A neobankok remek kiegészítői lehetnek a klasszikus magyar bankszámláknak. Szerencsére ez utóbbiak között is találni teljesen ingyenes csomagokat.

Emellett felmerülhetnek adózási okok is, hiszen hazánkban a legtöbb megtakarítási formán elért hozamot 15% személyi jövedelemadó és 13% szociális hozzájárulási adó terheli. Azt azonban ki kell hangsúlyozni, hogy a külföldi befektetések után is jellemzően adózni kell.

Felmerülhet még az a szempont is egyes esetekben, hogy a külföldön tartott összeg biztonságban van. Ehhez a szemponthoz azonban hozzá kell tenni, hogy nem látni jelenleg itthon olyan extrém országkockázatot, ami a komoly óvatosságra adna okot a befektetők, magyar háztartások részéről.

Fontos kihangsúlyozni, hogy a devizában és a külföldön tartott pénzügyi megtakarítás nem ugyanazt jelenti. Például egy magyar bankban is lehet deviza számlát nyitni, devizabetétet nyitni. Ezek a devizaösszegek még nem lesznek külföldön tartott pénzek. Míg egy külföldi banknál nyitott forint bankszámlán elhelyezett összeg a devizanemtől függetlenül már külföldön tartott pénznek fog számítani.

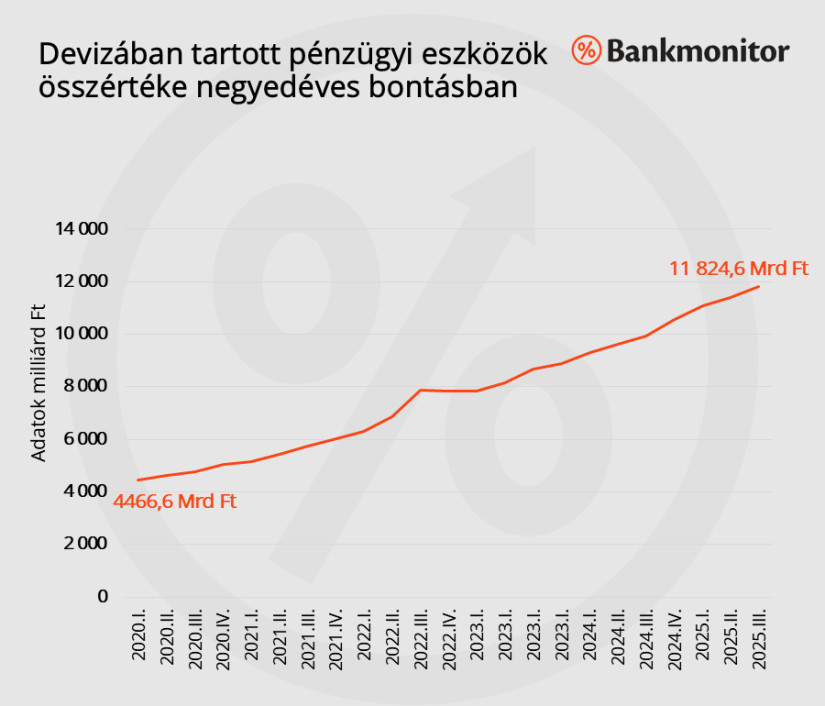

Az előzetes adatok alapján 2025. III. negyedévében a devizában tartott – legyen szó betétről, készpénzről, értékpapírról – pénzügyi eszközök összértéke elérte a 11 824,6 milliárd forintot. Ez egy évvel korábban még csak 9914,9 milliárd forint volt. Vagyis egy év alatt 19,26 százalékkal emelkedett ez az állomány.

Vélhetően sokan kerestek befektetésüknek egy kiszámítható devizát a forint helyett, ezzel védekezve a hazai fizetőeszköz árfolyamingadozása ellen. Mások így próbálhattak pénz keresni, hozamot termelni. (Azért ezen megtakarítóknak érdekes üzenet lehet az utóbbi időben látott forint erősödés.)

Illetve természetesen sokaknak lehet valamilyen tervezett devizakiadása – nyaralás, síelés… -, ami miatt már a megtakarításaikat is devizában kezdték el gyűjteni. Az biztos, hogy a különböző devizáknak helye lehet egy befektetési portfólióban, de mindenkinek tisztában kell lennie a devizában rejlő lehetőségek mellett azok kockázatával is. Ideális lehet egy független szakértőre bízniuk a megtakarításukat azoknak, akik nem tudnak kiigazodni kellően a befektetések világában, vagy nincs elegendő idejük ezzel foglalkozni.

A GKI 2026. januári lakossági felmérése szerint a megkérdezettek 6%-a biztosan, 18%-a valószínűleg nagyobb összeget fog költeni lakóingatlanára a következő egy évben.

Az Otthon Start program továbbra is ösztönzi a hitelfelvételi kedvet, ami rekordmagas szinten stabilizálódott.

A SpaceX 2002-es alapítása óta az újrafelhasználható rakéták vezető gyártójává vált, és a NASA, valamint a Védelmi Minisztérium fő szerződéses partnere.

Az OpenAI GPU-alternatívák iránti keresése olyan cégekre összpontosított, amelyek nagy mennyiségű beágyazott memóriával (SRAM) rendelkező chipeket gyártanak.

A budapesti hotelárak szinte irreálisan alacsonyak, megnéztük, mi áll a különbségek mögött, és miért maradt le Budapest az európai árversenyben.

A nemesfémek piacán folytatódik a pénteken megkezdődött árzuhanás.

Magyar háztartások 1/3-a tartalék nélkül él – egy váratlan kiadás könnyen pénzügyi krízist okozhat. Kiderül, hogyan védekezhetünk.

A részvénypiac forgalma 37,9 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

Február 1-jétől jelentős változás lép életbe a hazai bankrendszerben: a korábbi 150 ezer forint helyett már 300 ezer forintig lehet havonta díjmentesen készpénzt felvenni az...

A bevezetés óta több mint 220 ezer felhasználó indított összesen 600 ezer tranzakciót, összesen több mint 25 milliárd forint értékben.

Az arany unciánkénti ára szerdán először lépte át az 5300 dolláros határt, miután gyengült a dollárba vetett bizalom.

Bár a globális gazdasági környezet továbbra is bizonytalan, a világ leggazdagabb befektetői nem hátralépnek, hanem pozíciókat építenek

Az év negyedik hetében 78,2 milliárd forint friss pénz áramlott a magyar lakossági állampapírokba.

A globális részvénypiacok 2025-ös kimagasló teljesítménye után szakértők figyelmeztetnek, hogy növekszik egy jelentős korrekció valószínűsége.

Történelmi csúcsra emelkedett az arany világpiaci ára: hétfőn először lépte át az unciánkénti 5000 dolláros lélektani határt.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ezüstpiac árrobbanásának közepén jár a befektetői közösség: az elmúlt három évben megháromszorozódott az árfolyam

Fejlesztési munkálatok miatt vasárnap hajnalban több órára leállnak az OTP egyes online szolgáltatásai.

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A Toyota 2025-ben is megőrizte piacvezető helyét Magyarországon.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!