A nettó átlagkeresetek 9 százalékos növekedésének köszönhetően idén pontosan ilyen mértékben emelkednek az új nyugdíjak kiszámításakor alkalmazott valorizációs szorzók.

A Magyar Nemzeti Bank július elsejétől ajánlásban határozza meg a nyugdíjbiztosítások maximális költségeit, ennek köszönhetően csökkenhetnek ezeknek a termékeknek az elvonásai. Az ajánlás szerint biztosítani kell, hogy a megtakarított összeget járadékként vehessük fel, ne csak egy összegben, és biztosítani kell, hogy a megtakarítás időtartamához igazodó befektetéseket lehessen választani.

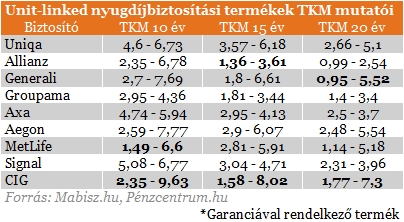

Júliustól lép életbe a jegybank ajánlása, miszerint a befektetéshez kötött (unit-linked) nyugdíjbiztosítások teljes költség mutatói (TKM) maximális értékben lesznek meghatározva. A 10 éves 4,25, a 15 éves 3,95, míg a 20 éves futamidő esetén 3,5 százaléknál nem lehet magasabb a TKM. Ez azért fontos, mert jelenleg átlagosan 5,21 százalékot tesz ki ez a mutató, míg a másik két nyugdíjcélú termék, az önkéntes nyugdíjpénztár és a nyugdíj-előtakarékossági számla, esetén csupán 1,87, illetve 0,73 százalékot tesznek ki a költségek az MNB számításai szerint.

A Magyar Biztosítók Szövetsége (MABISZ) jelenleg érvényben lévő ajánlása magasabb szinten van a jegybankinál, viszont a biztosítók egy része ezt sem tartja be, és magasabb költségekkel működik jelenleg. Az MNB szabályozása viszont kötelező érvényű lesz, és megfelelő indoklással is csak 2 százalékponttal lehetnek magasabbak a költségek a szabályozás szerint.

Klikkelj! A luxusnyugdíj létezik! Csak ennyit kell tenned érte

Fontos, hogy ezek a szabályok nem kötelező érvényűek, azonban, ha a biztosítók költségmutatói nem mozdulnak el az irányként megadott számok irányába, akkor a jegybank kezdeményezni fogja ezeknek a számoknak jogszabályi környezetbe helyezését, vagyis kötelező érvényűvé válhatnak.

A másik lényeges pont az ajánlásban, hogy a biztosítóknak elérhetővé kell tenni a járadékszolgáltatást az ügyfelek részére, tehát az ne csak egyben lehessen felvenni a megtakarított pénzt, hanem éves vagy havi járadékként is. A jegybank azt is elvárja, hogy a mögöttes befektetésekkel lefedjék az ügyfelek igényeit, azaz hosszú távon is kifizetődő legyen a megtakarítás az ügyfeleknek.

Az alábbi táblázatból látható, hogy több szolgáltató igen magas költségek mellett nyújtotta ezt a típusú szolgáltatást eddig, ezért a költségek csökkenése várható. A táblázatban mind a három időtávon kiemeltük a legolcsóbb és a legdrágább ajánlatot, azonban nem csak a költség alapján érdemes választani, hanemtöbb összetevőt is figyelembe kell venni ilyen szerződés kötésekor.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,9%, a Magnet Banknál 7,03%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál pedig 7,29% . Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Kattints! Kaphatsz sokkal több nyugdíjat is: 30-40 milliód lehet

Most a nyugdíjbiztosítások teljes költségmutatóiban elég nagy eltéréseket tapasztalhatunk Az ajánlások egyik célja, hogy ezek a különbségek csökkenjenek, és minden biztosítónál (aki ilyen terméket kínál) hasonló költségek mellett köthessünk unit-linked típusú nyugdíjbiztosítást.

A július 1-jétől hatályos ajánlás alapelvei:

A nettó átlagkeresetek 9 százalékos növekedésének köszönhetően idén pontosan ilyen mértékben emelkednek az új nyugdíjak kiszámításakor alkalmazott valorizációs szorzók.

Úgy tűnik, tényleg tavaszi nagytakarításba kezdett Galambos Lajos, mindenki Lagzi Lajcsija. A mulatós legenda jelentős munkagép-arzenáljától is megválna.

A demográfiai öregedés az európai versenyképesség egyik egyre komolyabb akadályává válik.

Új funkciókkal bővült a 65 év felettieknek szóló ingyenes Gondosóra alkalmazás, a program felhasználóinak száma pedig már megközelíti az egymilliót.

A korábbi hivatalos előrejelzések, amelyek a 2030-as évekig stabil rendszerrel számoltak, mára érvényüket vesztették.

A szakértő szerint a férfiak kedvezményes nyugdíja akár 450–500 milliárd forintos pluszterhet jelenthetne a nyugdíjrendszernek.

Az egyik legsúlyosabb elmaradás a nyugdíjak területén látszik: 2024-ben az uniós átlag szerint a 65 éves vagy annál idősebb nők nyugdíja 24,5 százalékkal maradt el...

A korkedvezményes nyugdíj visszaállításának igénye újra napirendre került.

Az örök aktív pályázatra beérkezett az életutak nemcsak követendő mintát adnak, hanem hidat is építenek a generációk között.

Jelentős tőkekivonás jellemezte az önkéntes nyugdíjpénztári szektort 2025-ben a Bankmonitor szerint.

Fontos nyugdíjas utalvány érkezik hamarosan postán. A tavaly küldött utazási utalvány 2026. március 31-ig érvényes, a most érkező pedig 2027. március végéig lehet felhasználni.

Az Európai Unióban 2024-ben a 65 év feletti nők átlagos nyugdíja 24,5 százalékkal maradt el a férfiakétól.

Az önkéntes nyugdíjpénztárak tavaly – vagyonnal súlyozva – átlagosan 9 százalék feletti nettó hozamot értek el.

A felsőoktatásban eltöltött évek szolgálati időnek minősülhetnek a nyugdíj megállapításakor - nem mindegy azonban, hogyan akarjuk beszámíttatni.

Nyugdíjaskorban nemcsak több idő jut a kikapcsolódásra, hanem rengeteg utaznak és vesznek igénybe turisztikai szolgáltatásokat egészségügyi céllal is.

Gyakori kérdés a közszférában dolgozó nők körében, hogy a munkáltató köteles-e felmentéssel megszüntetni a jogviszonyukat, amennyiben igénybe kívánják venni a Nők40-et?

Azok, akik postán kapják a nyugdíjat, 2026 márciusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A közösségi közlekedésben dolgozók szakszervezetei összefognak a korkedvezményes nyugdíj visszaállításáért.

Sokan csak akkor jönnek rá, milyen fontos volt önértékelésük szempontjából a munkájuk, amikor már nem dolgoznak, és hirtelen "nincs rájuk szükség".

2026-ban is változatlan feltételekkel marad elérhető a nők kedvezményes nyugdíja, a Nők40, ám sok érintett még mindig félreérti a jogosultsági szabályokat.

Farkas András nyugdíjszakértő összefoglalta, milyen uniós szabályok alapján, milyen elvek szerint állapítják meg és folyósítják a résznyugdíjakat.

Az érdekképviselet szerint a vasutas dolgozók, különösen az utazó személyzet egészségügyi helyzete kritikussá vált az elmúlt évtizedben.

A Pénzcentrum annak járt utána, hogyan vizsgáztak a pénzintézetek a kiemelt volumenű jóváírások során és okozott-e fennakadást a nyugdíjak együttes kifizetése.

Új akcióval köszönti a tavaszt a SPAR országszerte.