Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

A jegybank adatai szerint a devizahitelesek 12 százaléka semmit sem fizetett vissza tőketartozásából. Ők azok, akik valamilyen kombináltkölcsönt vettek fel, a devizahitelt egy későbbi időpontban a megtakarításukból próbálják visszafizetni. Ez a megtakarítás és a kölcsön eltérő devizaneme miatt egyre lehetetlenebb feladatnak bizonyul. A frank, jen és az euró árfolyamok növekedésével szinte biztos, hogy a megtakarítás és annak hozamai nem fogják fedezni a teljes hiteltartozást.

De akkor hogyan végtörlesszünk?

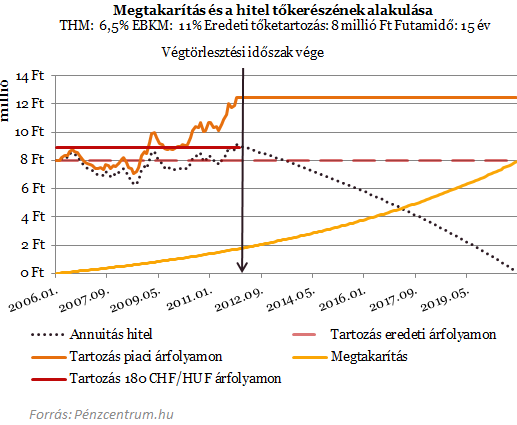

A lenti ábrán próbáltuk érzékeltetni a hitelesek helyzetét a végtörlesztés időpontjában (függőleges vonallal jelölve). A példánkban szereplő frank alapú és megtakarítással kombinált hitel eredetileg 8 millió forintos tőketartozással számolt a teljes futamidőre. Amennyiben a folyósításkori árfolyam lenne érvényes a teljes futamidőre, a 15. év végén gond nélkül fedezné az akkorra felhalmozott megtakarítás a teljes tőketartozást. De nem ez történt, a frank árfolyamának emelkedésével az eredeti tartozás 12 millió fölé nőtt. Ezt már nem fedezheti az általában forintban lévő megtakarítás.

A pontokkal jelölt vonal jelöli az annuitással számolt vagyis nem kombinált frankhitel tőketartozását. A jövőben feltételezett árfolyam 250 CHF/HUF.

Mit tehet a kombinált hiteles?

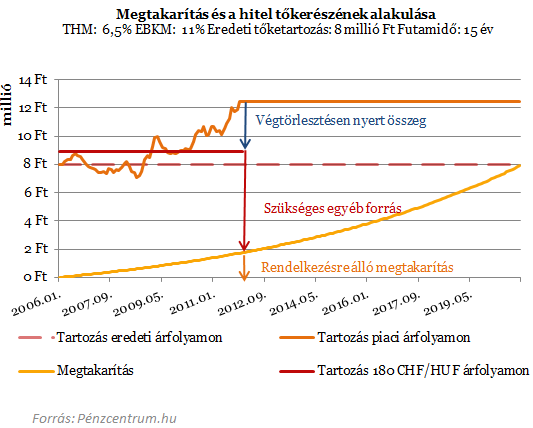

A végtörlesztés lehetőségével minden olyan hiteladós élhet, aki megfelel a törvényi kritériumoknak és biztosítani tudja az ehhez szükséges fedezetet. A kombinált hitelek esetében nagyon könnyen előfordulhat, hogy a megtakarítás összege nem elegendő a végtörlesztéshez. Ebben az esetben az ügyfélnek természetesen lehetősége van arra, hogy a hiányzó részt saját forrásból pótolja, ahogyan arra is, hogy hitelt igényeljen - a felelős hitelezés szabályainak megfelelően. - mondták el lapunknak az UniCredit banknál.

A maradékot tehát elő kell teremteni, akár forinthitelből, akár más forrásból. A végtörlesztő ügyfelek számára a rögzített és az aktuális árfolyam közötti különbözet mindenképpen előnyt jelent. A megtakarításaikból végtörlesztőknek azonban a felelős döntéshez számolniuk kell a megtakarítás idő előtti felhasználása miatt keletkező elmaradt haszonnal is - figyelmeztet a bank. Az általában unit-linked vagy lakáskasszás megtakarítással kombinált hitelek esetén más-más lehet ez az elmaradt haszon. A fenti ábránkon egy havi rendszeres megtakarítást ábrázoltunk, ez csak közelítőleg írja le a kombinált hitelek eltérő megtakarítási formáit. De az jól látszik, hogy a végtörlesztés időpontjában még nem áll rendelkezésre a teljes félretett vagyon, amivel esetlegesen a végtörlesztés nagy része megoldható lenne.

A unit-linked biztosítások esetén ráadásul a kezdeti időszakban merülnek fel a legnagyobb költségek, ezeknek a szerződéseknek a felmondása nagy áldozattal jár az adósnak, szinte csak a befizetéseinek megfelelő összeghez tud most hozzáférni. Mivel ebben az időszakban még nem jelentős a megtakarítás és nagy költségekkel jár a hozzáférés érdemes megfontolni, hogy inkább más forrásból pótoljuk ezt a részt is a végtörlesztéshez és hagyjuk a félretett összeget.

A lakáskasszával kombinált hitelesek sincsenek jobb helyzetben. A Fundamenta elmondása szerint 3 lehetőség van.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,9%, a Magnet Banknál 7,03%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál pedig 7,29% . Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

b) külső forinthitel igénybe vétele - ez esetben az új, kiváltó hitelt nyújtó bank és a lakástakarékpénztár közötti kapcsolattól függően vagy lehetőség van a lakástakarék-szerződést az új hitellel kombinálni, vagy a lakástakarék-szerződés megszűnik a hitel fedezeteként funkcionálni és a továbbiakban más lakáscélra felhasználhatóvá válik,

c) a lakástakarékban felhalmozott megtakarítás igénybe vétele - ez esetben figyelembe kell venni egyrészt a fix árfolyamú végtörlesztésre megállapított törvényi határidőket (december 30. kérelem benyújtása, február 28. végtörlesztés) mellett a lakástakarék-szerződés felmondási idejét is, ami 3 hónap!!! Másrészt azt is, hogy az ügyfél nem jogosult a már jóváírt állami támogatásra, ha a megtakarítási ideje nem érte el a 4 évet, illetve ha a kiváltandó kölcsön nem minősül az Ltp.tv. szerint lakáscélúnak, kivéve a 2009. június 30-a előtt kötött és 8 megtakarítási évet már elért lakástakarék-szerződéseket.

Tehát a 2008 után kötött lakástakarék-szerződések esetén le kell mondanunk az állami támogatásról (maximum évi 72 ezer forint), amennyiben az itt felhalmozott megtakarítást is fel kívánjuk használni a végtörlesztésre. A felmondási idő az általános szerződési feltételek szerint 3 hónap, amely méltányolható esetben, a Díjtáblázat szerinti díj megfizetése ellenében egy hónapra csökkenthető.

A végtörlesztés pillanatában több dilemmával is szembesülnek a kombinált devizahitelesek. Érdemes feláldozni a megtakarítást a végtörlesztésért? Csak akkor, ha a jövőben is tartósan gyenge forintra számítunk. A végtörlesztésen realizált haszon magasabb kell, hogy legyen, mint a megtakarítás felszabadításából keletkezett elmaradt hozam és az új forrás költsége összesen.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.

Új akcióval köszönti a tavaszt a SPAR országszerte.