Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Lázár János péntek délelőtt jelentette be javaslatát, amely szerint a devizahiteleket az árfolyamrögzítéskor használatos árfolyamon lehetne előtörleszteni. Az elhangzott mondatok alapján ezt mindenki költségmentesen tehetné meg (nem lenne sem forint alapú maradványhitel, sem más egyéb költség). Ez alapján kiszámoltuk, érdemes-e még árfolyamrögzíteni, vagy jobban megéri kiváltani a hitelünket egy piaci kamatozású forintkölcsönnel. Nem minden feltétel mellett éri meg ez, a hosszabb futamidő esetén érdemes lehet továbbra is devizában törleszteni.

Felkavarta az állóvizet Lázár péntek délelőtti bejelentése, miszerint a bankoknak egyösszegű végtörlesztés esetén a devizahitelesek mentésére szolgáló korábbi csomagban rögzített 180 forintos frank- és 250 forintos euró árfolyamon kell biztosítaniuk a hitelből való kiszállást, minden ezzel kapcsolatos költség őket terheli.Legtöbben ezeken az árfolyamszinteken minimális árfolyamveszteséggel tudnak kiszállni a törlesztő részletek révén őket nyomorgató devizahitelekből. De megéri ezt tenniük egy sokkal magasabb kamatozású forint hitel segítségével?

A legtöbb embernek nincs semmilyen megtakarítása, vagy egyéb forrása ezen hitelek azonnali visszafizetésére, akár a nyomott árfolyamon is. Így valamilyen hitelhez kell nyúlni a legtöbbjüknek, hogy kifizethessék teljes tartozásukat. A legésszerűbb az eredeti devizahiteleket is folyósító bankokhoz fordulni, újbóli, immár forint alapú hitelekért, amiből a devizatartozás végképp rendezhető.

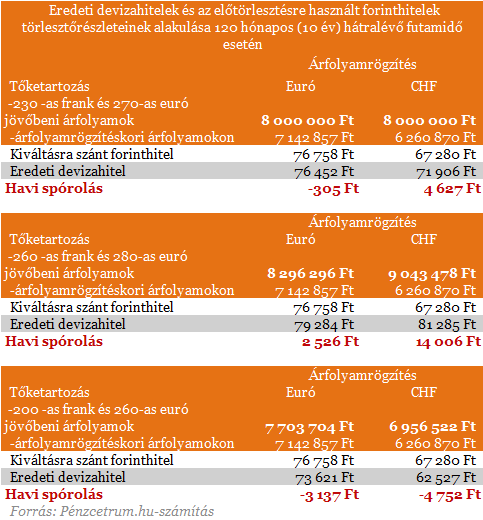

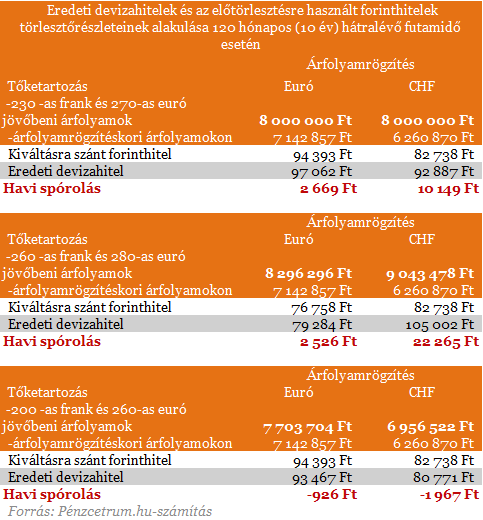

Egy átlagosnak mondható mai árfolyamon 8 millió forint összegű franktartozás a rögzítéskor használt 180-as árfolyamszint mellett csak 6 millió 261 ezer forint. Ugyanez a 8 millió forintos tartozás viszont euróban csak 850 ezer forinttal csökken (egy millióval kisebb mértékben, mint a frank esetén) az euró kapcsán érvényes 250-es rögzített árfolyam révén.

De nézzük meg mindkét hiteltípus esetén, miért is lehet érdemes (vagy miért nem) - akár forinthitellel is - azonnal kiváltani meglévő tartozásainkat. Számításaink során a frankhitelek esetében 7 százalék, euró hitel esetében 8 százalékos, míg a forint hitel kiszámításakor 10 százalékos THM-ekkel számoltunk. Az alábbi táblázat tartalmazza az aktuális (mai árfolyamokon számolt) törlesztőrészleteket, és az ennek kiváltásához szükséges forinthitel törlesztőrészleteit egy átlagosnak számító 8 millió forintos 15 év hátralévő futamidejű devizahitel esetén.A "havi spórolás" sorokban láthatjuk a két törlesztőrészlet különbségét. Ami az árfolyamváltozás hatására változhat, a következő táblázat mutatja ezek hatását.

260-as árfolyam esetén a havonta így megspórolt összeg nő, csökkenő árfolyam mellett viszont negatívba is fordulhat a megtakarítás. A megtakarítás mértékére ugyancsak nagy hatással van a hátralévő futamidő, hiszen ekkor a kamatköltségek eltéréseinek hatása elenyészőbb. Így megnéztük, hogy mennyivel tud többet spórolni az, akinek csak 10 év van még hátra a törlesztéséből.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Számításaink végén kijelenthetjük, hogy sokak számára megérheti, akár hitelből is kiváltania deviza tartozását ezeken az árfolyamokon. Főleg azoknak, akiknek viszonylag kevés idejük van hátra a futamidő végéig. Azon keveseknek meg mindenképp, akik rendelkeznek a végtörlesztéshez elegendő megtakarítással vagy a házuk eladásából szeretnék ezt megoldani? Mindezen kijelentés mellett legyünk óvatosak a lehetőség igénybevételekor, hiszen sokszor nem éri meg ezt a megoldást választani. Annak fényében még inkább kijelenthető ez, hogy a döntés nagy valószínűséggel növeli az országkockázatot, amely negatívan hathat a magyar kamatviszonyokra.

Elemzők szerint, ha a kormány elfogadja a Fidesz-KDNP devizahitelesekre vonatkozó javaslatát, a devizahitelek arányának csökkenésével ugyan javulhatna Magyarország nemzetközi megítélése, de a lépésnek komoly ára van, a forint gyengülne, a banki veszteségek pedig megugranának. Az MNB pedig újra megerősítette, hogy csak olyan megoldást tart elképzelhetőnek, amely nem veszélyezteti a pénzügyi rendszer stabilitását és működőképességét.

Müller János, a Magyar Bankszövetség vezető tanácsadója az MTI-nek elmondta, hogy a javaslatról nem konzultáltak a bankszövetséggel. Azt a szövetség elnökségének állásfoglalása után kommentálják.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Az online kereskedelem térnyerése nem szorította ki a fizikai boltokat, hanem új pályára állította őket.

Új akcióval köszönti a tavaszt a SPAR országszerte.